【インドEV市場】マルチ・スズキのEV戦略とは

2026年1月、マルチ・スズキが満を持して投入する初の電気自動車(EV)「e-ビターラ」が、インドEV市場の競争構造を大きく変えようとしています。長らくEV参入に慎重だったこの巨人が、なぜ今、どんな戦略でEV市場に殴り込みをかけるのか?インドにおけるEVの価格帯・インフラ整備・バッテリー残存価値(RV)などの論点をもとに、マルチ・スズキが仕掛ける「EVエコシステム」の全貌、そして日本の自動車メーカーがインドEV市場で勝つための戦略を具体的に読み解きます。

インド自動車市場の構造的な変化とマルチ・スズキの戦略

まずは、マルチ・スズキがEV市場参入に踏み切った背景にある、インド自動車市場の構造的な変化について見ておきたいと思います。

インドの自動車市場は、かつては小型ハッチバックが中心だったんですけど、近年、スポーツ用多目的車、いわゆるSUVへと急速に移行してきています。この結果、マルチ・スズキの市場シェアは、2019年には50%にまで達していたところから2025年現在は約40%まで低下しています。これに対して、マルチ・スズキは「自動車リーディングカンパニーとして市場シェア50%を目指して、かつ、バッテリー式電気自動車、いわゆるBEVの生産、販売、輸出においてナンバーワンになる」という、むちゃくちゃ野心的な公約を掲げています。

この目標を支える戦略は二重構造になっています。

小型車セグメントの需要回復

1つは、小型車セグメントの需要回復です。実は、政府のGST 2.0改革で、小型車のGST税率が以前の28%から18%に大幅に引き下げられました。

これによって、価格感度の高いエントリー層が初めて乗用車を購入する際の障壁がものすごい下がってですね、小型車セグメントの需要が再び活性化しているわけです。マルチ・スズキのエントリー層向け小型車であるAltoとS-Pressoは2025年11月時点で前年比26.6%増を達成しています。これ、今後マルチ・スズキがBEVへの大規模投資をおこなっていく上でむちゃくちゃ重要な収益基盤になっていきますよね。

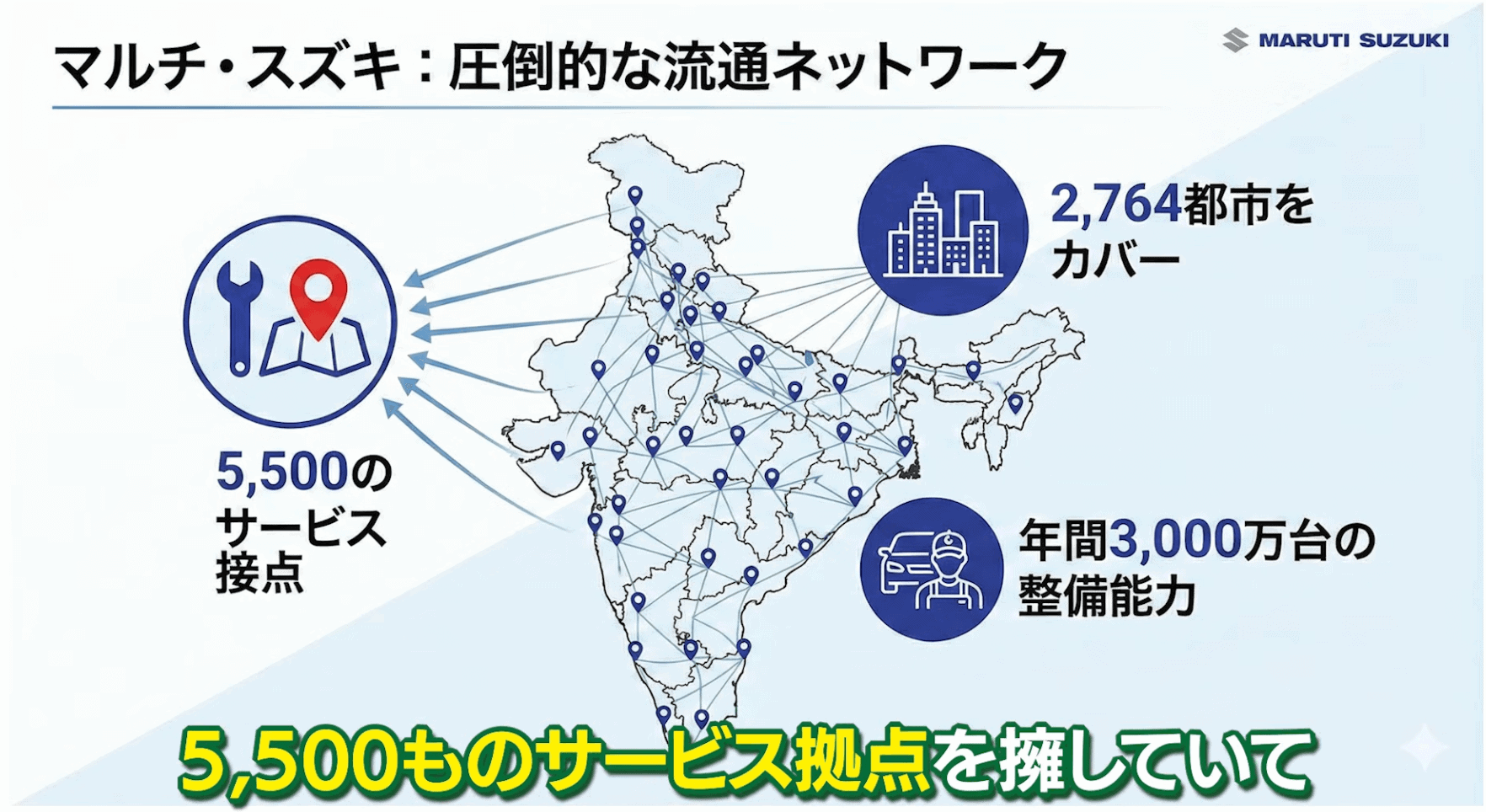

圧倒的な流通ネットワーク

そしてもう1つ、マルチ・スズキの最大の強みである、その圧倒的な流通ネットワークです。インド全土2,764都市に5,500ものサービス接点を擁していて、年間3,000万台もの車両整備能力を持っています。競合他社と比べてマルチ・スズキはこの既存のネットワークをEV対応に転換するだけで、顧客が抱える「サービスと信頼性」に関する懸念を全国規模で即座に解消できる。これは他社にはなかなか真似できない競争優位性ですよね。

インドEV市場の現状と価格ミスマッチの実態

それでは次に、インドEV市場の現状について見ていきましょう。

インドの4輪EV市場は今、急速に成長しています。2024年通年の4輪EV販売台数は約10万台程度でしたけど、2025年度は上半期だけで9.1万台上になっていて前年同期比で見ると108%の成長を記録しています。

成長の裏に潜むミスマッチ

ただですね、この成長の裏側には、消費者と市場供給の間にまだまだ大きなミスマッチが起きているという「闇」も潜んでいます。インド政府系シンクタンクのNITI Aayogのレポートによると、インドの消費者がEV採用に対して理想的だと考える価格帯は、だいたい100万ルピー(約180万円)前後で、航続距離は300kmから500kmを求めているとされています。でも、今の市場がどうなっているかというと、高価なプレミアムセグメントに需要が集中しているというのが実態です。

2025年上半期を見ると、200万ルピー(約360万円)以上のプレミアムセグメントの市場シェアが、2024年上半期ではわずか3%だったところから、2025年上半期にはなんと27%にまで急増しているんです。これ、航続距離不安を解消できる500kmを超える長距離走行能力を富裕層が求めているからなんですね。一方で、100万ルピー前後のエントリーセグメントのシェアは、22%から7%に急激に縮小してしまっています。なぜかというと、この価格帯の車種は航続距離が300km未満に集中していて、長距離利用への懸念を払拭できていないからだと考えられます。

マルチ・スズキに先行する競合他社

マルチ・スズキに先行する競合他社はすでにインド国内で強力な地位を築いています。

例えば、タタ・モーターズは国内EV販売台数で、2024年度通年で6万台近くを販売し、53.5%というインド国内で圧倒的なトップシェアを獲得しています。最近街中でよく見る中国企業とインド企業の合弁会社JSW MGモーターやインド地場のマヒンドラ&マヒンドラもインド国内シェアをそれぞれ28.0%と7.6%となっていて、インド国内シェアの競争激化とともに、各社におけるEV販売比率を高めていっています。ちなみにマヒンドラで最近よく売れているこのモデルXEV 7e、最初アメリカのメタがEVを作り始めたのかとおもいっきり勘違いしたんですけど、よくよく見たらロゴぜんぜん違いました、笑。どうやら2023年にマヒンドラがリブランディングをしてロゴが変わったようです。

マルチ・スズキはEV販売では現状ほとんど販売できていない状況なわけですが、その分、市場の成熟とともに、競合の戦略を分析するための時間を稼げた、とも言える状況なのかもしれません。

e-ビターラ:マルチ・スズキの「戦略的遅延」と製品競争力

ここで満を持して登場するのが、スズキ初のEV「e-ビターラ」です。マルチ・スズキは、このe-ビターラの市場投入を「意図的な遅延」の結果だと説明しています。つまり、市場が今、200万ルピー以上のSUVセグメントに傾注したタイミングに合わせて集中的に投入する戦略なんですね。

e-ビターラはグジャラート州ハンサルプールにあるSuzuki Motor Gujaratの工場で独占的に製造されているんですけど、このe-ビターラの製品競争力、むちゃくちゃ高いです。

e-ビターラの製品競争力

まず、航続距離ですけど、最長543kmの航続距離をうたっていて、先ほどお話したプレミアム市場が求める500km超の長距離性能の要求を十分に満たす仕様になっています。例えば、北部のデリーと連邦直轄地チャンディガルの往復であれば、1回も充電せずに走れますし、チェンナイーバンガロール間も余裕で走れます。

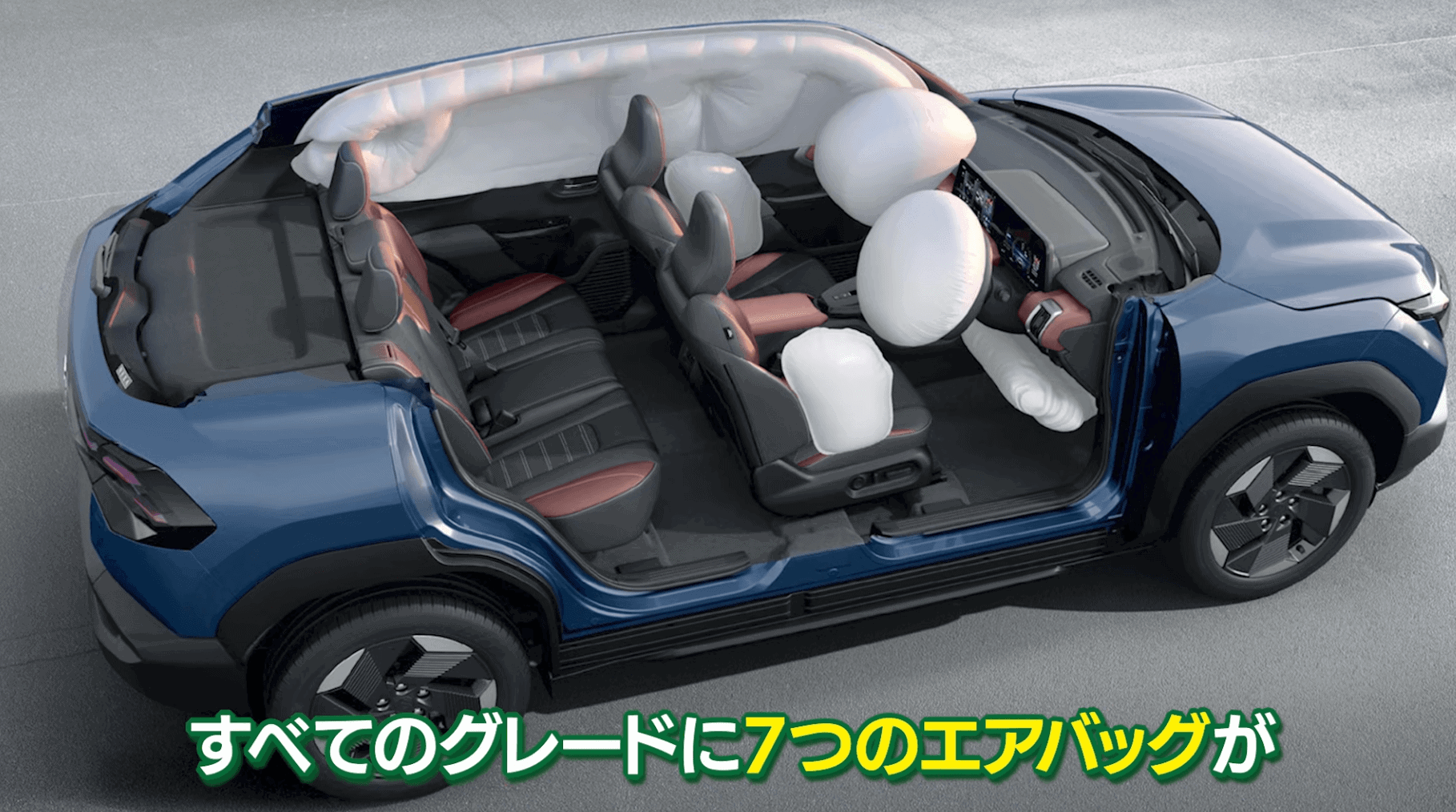

そして次に、安全性ですね。e-ビターラは、インド独自の安全評価基準であるBharat NCAPで大人の安全、子どもの安全ともに満点の5つ星評価を獲得していて、すべてのグレードに7つのエアバッグが標準装備される予定です。

価格帯は、まだ正式発表されていないようですが、170万ルピーから220万ルピーぐらいのレンジでまさに今成長しているプレミアムSUV市場を狙った価格帯になるのではと予想されています。

EV戦略の鍵:「輸出主導型」モデル

そして、マルチ・スズキの戦略の最大の特徴は、このe-ビターラを初のBEV世界戦略車として位置づけて、「輸出主導型」モデルを積極的にとっているところです。今はまだバッテリーの輸入コストが高くて、インド国内で大量販売する上での採算に慎重な姿勢をとってきたからですね。なので、すでに2025年からイギリスやドイツ、フランスなど欧州諸国12カ国に出荷されていますけど、初期段階では輸出による規模の経済と収益性を優先して、そして国際市場での実績と信頼性を証明することで、将来的なインド国内マスマーケット投入への橋渡し役を担わせる。この「Make in India」だけじゃなく、「Make for the World」こういうビジョン が、マルチ・スズキの EV戦略の鍵になっていると言えます。

10万カ所目標!マルチが描くEVエコシステムの全貌

EV市場への参入は、ただ車を売るだけじゃダメで、充電インフラの課題にどう対応するかがむちゃくちゃ重要ですよね。マルチ・スズキは、このインフラ不足という最大の障壁に、真正面から取り組んでいます。マルチ・スズキは充電インフラ構築やアプリ開発に約25億ルピーを投資したと言及しています。

充電プラットフォーム「e for me」アプリの導入

まず、EVオーナーシップ体験をシームレスにするために、統合された充電プラットフォーム「e for me」アプリを導入しました。このアプリは、充電ポイントの検索やナビゲーション、そして支払いまでをシームレスにできて、かつ、ご家庭でのスマートホーム充電も同じアプリから管理できるようになっています。また、充電サービス事業者13社と協業をして、UPI等を活用した一律の電子決済体験を実現することで充電と支払における顧客体験がシームレスかつ快適なものとなるような仕組みづくりを仕掛けています。

10万箇所を超える充電ステーションの配置

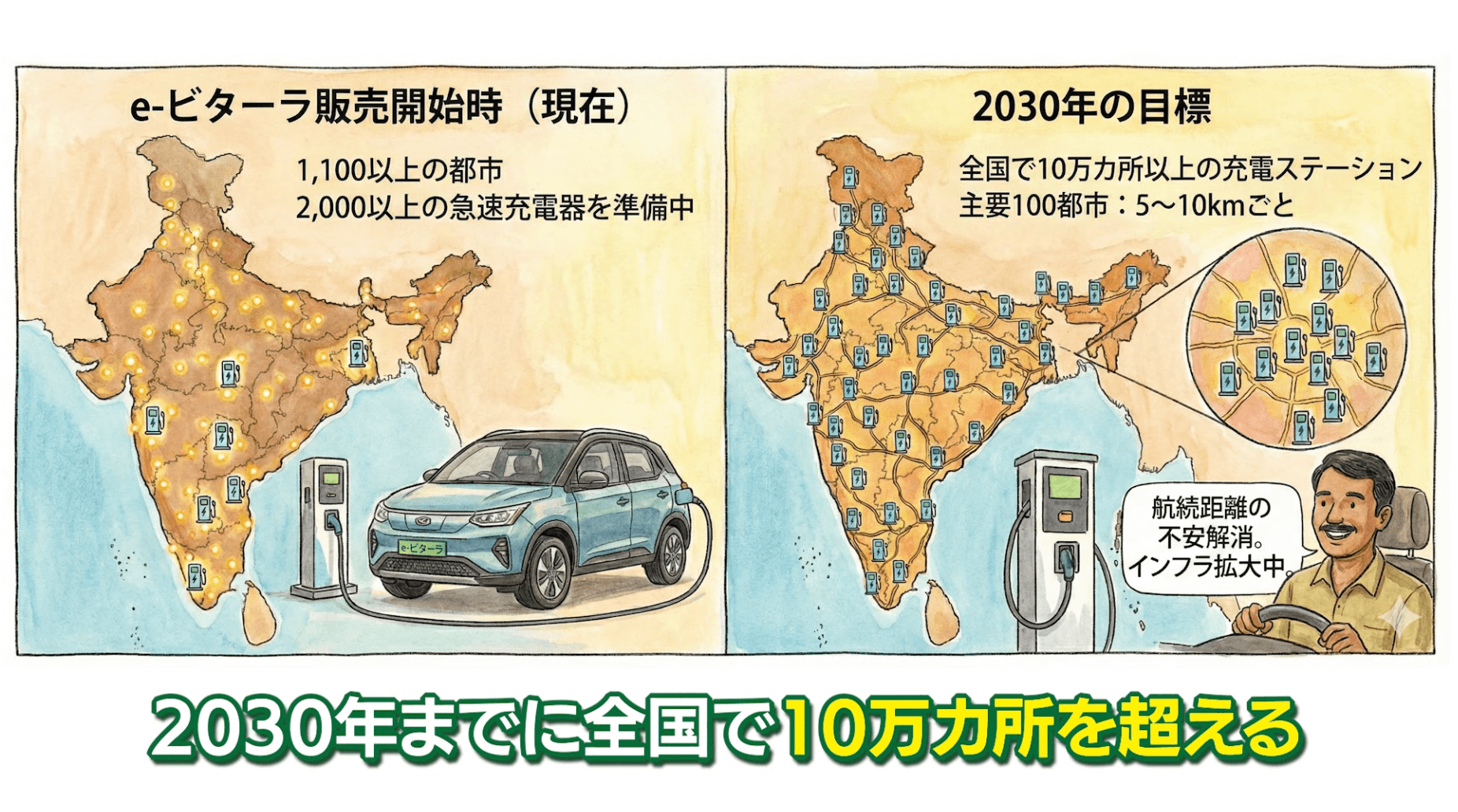

あと、インフラ整備の目標も、むちゃくちゃ野心的です。インド国内でのe-ビターラ販売が予定されている2026年1月時点で、1,100を越える都市で2,000カ所を越える急速充電ステーションを稼働させるべく準備を進めています。さらに、長期的な目標として、2030年までに全国で10万カ所を超える充電ステーションを整備することで、主要な100都市では5kmから10kmごとに充電ステーションを配置される、こういった目標に向けて徐々にインフラ整備を進めていくことで航続距離に対する不安をさらに解消していく計画です。

アフターサービス体制のEV対応

そして、インドでは最も重要だと言われるアフターサービス体制のEV対応ですね。これこそが競合他社にはなかなか真似できないマルチ・スズキの強みでもあります。インド全土に1,500ヶ所以上保有しているEV対応のアフターサービス工場に対して、EVのメンテナンスや修理に対応できる技術者を約15万人育成・配置していくことを発表しています。

EV購入の最大の壁!残存価値リスクとマルチの解決策

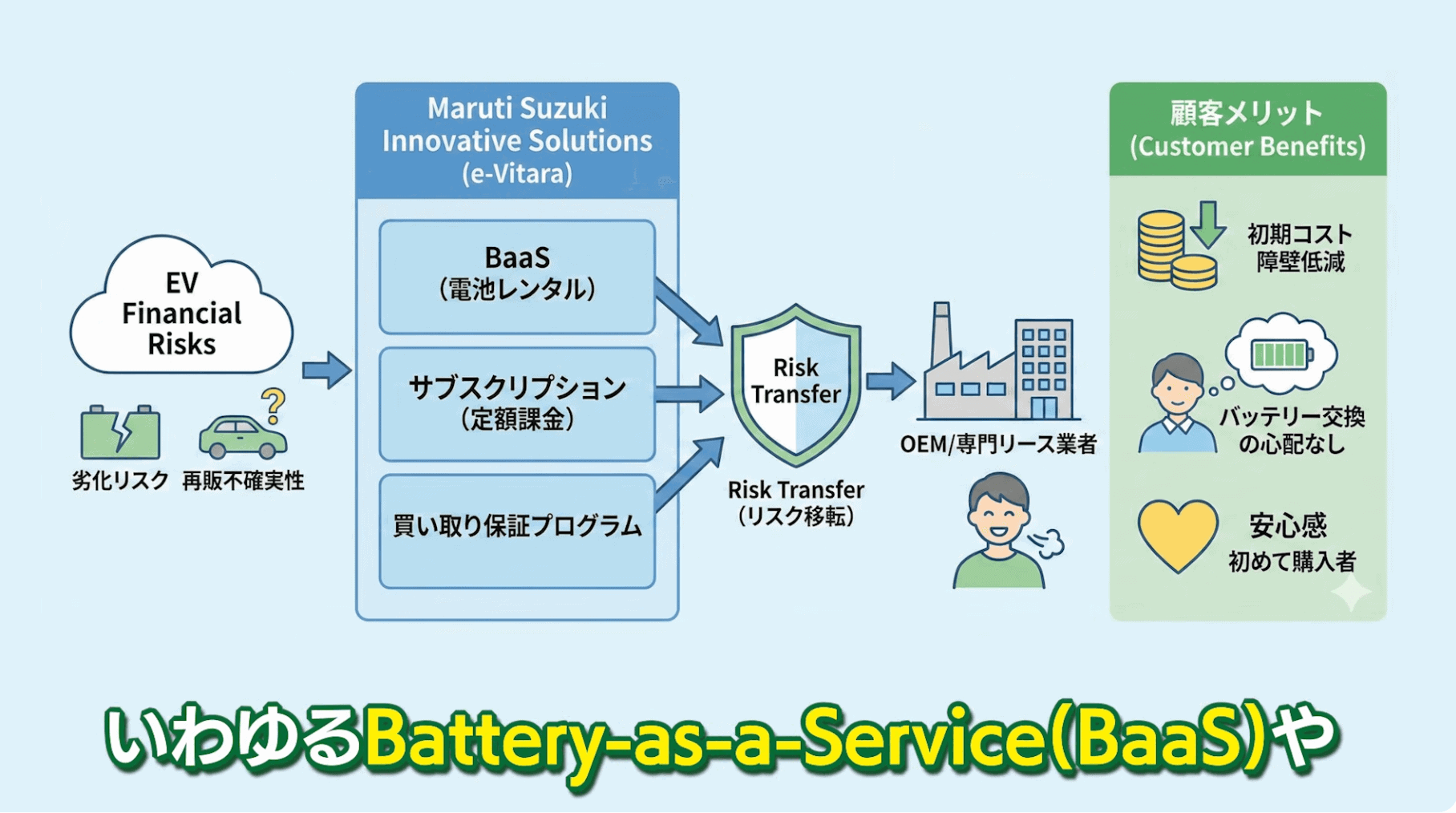

さて、EVの普及を阻むもう一つの大きな経済的障壁として、残存価値(RV:リセールバリュー)に関する不確実性という論点があります。EVはバッテリーが車両コストの最大40%程度を占めるので、バッテリーの劣化状態、つまりSoH(State of Health)が中古車価格を決定する上でむちゃくちゃ重要になるわけですね。でも、インドではこのバッテリーのSoHを測定して認証するための普遍的な標準がまだ整備されていない状況です。なので、情報の非対称性が生じてしまって、中古EV市場の価格設定が不確実になりがちです。この不確実性のせいで、金融機関や顧客がEVの残存価値リスクを懸念してしまうという構図です。

金融リスクに対処する革新的な金融ソリューション

マルチ・スズキは、この金融リスクに直接対処するために、革新的な金融ソリューションを導入します。具体的には、e-ビターラの購入オプションとして、電池のレンタルサービス(Battery-as-a-Service (BaaS))やサブスクリプション、買い取り保証プログラムなどのオプションが提案されています。

このサブスクや買い取り保証プログラムは、バッテリーの劣化リスクや再販時の不確実性といった残存価値リスクを、顧客や金融機関から完成車メーカーまたは専門のリース業者に移転することができます。顧客は高額なバッテリー交換費用を心配する必要がなくなるので、EVの初期コストの障壁が心理的にも経済的にも低減されるわけです。これは、EVを初めて購入する顧客にとってはむちゃくちゃ安心感があります。

ちなみに、インドのEVファイナンス市場は、2025年から2030年の間にCAGR 53.15%で成長し、199.7億米ドルに達すると予測されています。マルチ・スズキのこういった取り組みは、この爆発的な成長が見込まれる市場のシェアをも獲得する上で、決定的な優位性になる可能性もあるのではないかと感じています。

マルチ・スズキのデュアル戦略の成功可能性と今後の展望

マルチ・スズキのEV参入戦略をまとめると、既存の強みである従来型の自動車市場における収益基盤をベースにしつつも、将来のモビリティサービスへの転換であるとも言えるかもしれません。

マルチ・スズキは先行者であるタタやマヒンドラとはちがって、市場の成熟を待ってから、顧客が最も懸念する要素(つまり、信頼性、航続距離、残存価値)を包括的に解決するという、後発ならではの戦略的優位性を持っているわけですね。そして、初期段階では、バッテリーコストの高さから国内販売を抑えつつ、輸出を主導的な成長エンジンとしつつ、徐々にインド国内のEVコスト構造を下げていく戦略をとっています。

インドEV市場におけるリスク要因

ただし、いくつかのリスク要因もあります。まず、市場のボリュームゾーンである100万ルピー前後の価格帯を支配するためには、e-ビターラに続く手頃な価格帯のモデルを、適切な航続距離と共に迅速に投入できるかどうかが今後の鍵を握ります。これはEVのコスト構造上、なんといってもバッテリーコストをいかに削減できるかにむちゃくちゃ依存しますよね。

そしてもう一つは、インフラ整備の実行リスクです。2030年までに10万基の充電ステーションを整備するっていう目標は、土地取得の課題 や政府当局等との複雑な調整、電力供給の安定性といったさまざまな実行リスクを伴います。マルチ・スズキのEV戦略が成功するかどうかは、まさにこのボリュームゾーンをとらえる低価格モデルの投入と絶対王者としてのリーダーシップをEVインフラ整備においてどれだけ発揮できるかにかかっているわけですね。

さて、皆さん、いかがでしたでしょうか?今回は、スズキの初EV「e-ビターラ」に関する戦略を解説いたしました。これからインドに駐在される方はぜひ参考にしていただければと思います。

あわせて読みたい関連記事

以下の関連記事もぜひご覧ください。

▶【インド半導体の現在地】モディ政権の再挑戦が示す、駐在員が知るべき成功の条件とは