インド移転価格調査の4大論点とPEリスク対策

インド駐在員の方は経理や税務バックグラウンドをお持ちの方が少なく、そもそも移転価格とは何か、とお感じの方も多いかと思います。日本本社の経理部門においても、インドのことはよくわからない、と半ば見て見ぬふりをされている方もいらっしゃるのではないでしょうか。

会計監査も受けているし、会計事務所に任せているし、これまで何も問題が起きていないから大丈夫——そう思いたいお気持ちはよく理解できます。ただ、インドは「きちんとやっている」だけではなかなか安心できない国です。ある調査レポートによると、インドで移転価格調査を受けた企業のうち、約3件に1件が更正処分を受けているというデータがあります。多くの企業が税務調査での指摘事項に対して不服申し立て、さらには税務訴訟にまで発展してしまうケースも散見されます。

これにはインド独特の不可解な構造があります。本記事では、移転価格の税務調査で実際に論点になりがちな4つのポイントについて解説することで、インドの実態を解き明かします。

移転価格とは何か——グループ間取引と税務当局が厳しく見る理由

まず、「移転価格」とは何かを整理します。移転価格とは、海外にあるグループ会社との間でモノやサービスを売買するときの価格のことです。例えば、日本本社がインド子会社と何らかの取引をする場合がこれにあたります。

この移転価格がなぜ問題になるのかというと、グループ会社間であるため自由に値段を決められることによる弊害があるからです。例えば、通常インド子会社がお客様に対して100万円で販売している商品を、日本本社には特別に70万円で販売したとします。すると、インド子会社は本来100万円の売上を計上できるはずなのに、売上は70万円となり、30万円分の利益が減少し、インド政府の法人税収もその分だけ少なくなります。逆に日本側は30万円安く仕入れられたことで利益がその分増え、日本政府の法人税収はその分増えます。つまり、企業が自由に価格を決めることで国の税収をもコントロールできてしまうため、各国の税務当局は移転価格について厳しく見ているわけです。

CASSによる自動調査選定——対象になりやすい企業の特徴

インドの税務当局がどのように移転価格の税務調査対象を選定しているかというと、CASS(Computer Aided Scrutiny Selection)という自動選定システムによって対象が選ばれます。具体的な選定基準は公表されていませんが、実務的に見えてきているのは、移転価格の申告書であるForm 3CEBが未申告のケースや一部記載漏れがあるケース、また過去に大きな金額の更正処分を受けたことがある場合などが重点的に調査対象とされる傾向があります。特に、「一度狙われると毎年調査される」という構造的なリスクがある点は要注意です。

調査対象が選定されると、企業には調査通知が届きます。期限付きでの書類提出義務を負うケースが多く、移転価格が税務調査の対象となっている場合にはローカルファイルをはじめとする追加資料を提出した上で、グループ会社間の取引価格の妥当性を説明することになります。

この税務調査における登場人物としては、通常の法人税調査を担当するAssessing Officer(通称AO)と、移転価格専門部署であるTransfer Pricing Officer(通称TPO)がいます。AOがTPOに事案を共有し、TPOが企業から提出された書類や主張を踏まえて独立企業間価格を試算し、更正通知の案とその根拠をAOに報告するという流れになります。それをもとにAOが更正通知書(Assessment Order)を発行して企業に送付し、企業はこれに対して不服を申し立てる機会が与えられます。

税務訴訟の長期化——CIT(A)とDRPルートの選択

インド税務当局の指摘はかなり理不尽なケースが多く、当然に不服を申し立てることになりますが、税務訴訟に発展してから解決するまでがとにかく長くなります。最高裁判所での判決に至るまでに10年近くかかる可能性もある状況です。

税務訴訟の流れとしては、更正通知を受け取った後、CIT(A)(所得税局コミッショナー)に対して公正な審理を求めるか、DRP(紛争解決パネル)という特別救済ルートを活用して早期勧告を求めるかを任意で選択することになります。CIT(A)は比較的公正な判断をしてくれる可能性がある一方で時間がかかるというデメリットがあります。DRPは9ヶ月以内に勧告を下すというスピード感がある一方、税務当局寄りの判断を出しやすい傾向があります。

多くの企業はDRPルートを選択するケースが多くなっています。理由は2つあります。(1)どうせ長期化するならなるべく早く次のステージであるITAT(租税裁判所)に上訴したいという企業側の思惑と、(2)DRPでの手続き中は追徴課税に対する徴収が一切行われないため資金負担リスクをいったん軽減できるという背景があります。ITAT租税裁判所を経て、高等裁判所、最高裁判所へと進んでいきます。日本以上に長期化するリスクと同時に、訴訟中も追徴税額の一部が徴収されるリスクもあるため、なかなか厄介です。

調査現場で実際に問われる「4大論点」

論点①ロイヤリティ——料率否認と独立企業間価格レンジの問題

最初の論点は、インド子会社から日本本社へ支払われるロイヤリティ(技術使用料・商標使用料)です。インドには法令上ロイヤリティの上限額は規定されておらず、規制する法律やガイドラインも特にありません。合理的なベンチマークデータに基づいて料率を設定していれば問題ないと考える企業も多いですが、インドの税務調査官は技術の内容やその優位性について詳細に検討することもなく、ロイヤリティの支払自体を否認してきたり、合理的な根拠も示さずに「この料率は高すぎる」という主張のみをしてくるという理不尽なケースが散見されます。

もう一つ知っておくべきことは、独立企業間価格の対象レンジの取り方が日本とは異なる点です。日本では一般的に25パーセンタイルから75パーセンタイルの範囲で定義しますが、インドでは下位35パーセンタイルから上位65パーセンタイルと規定されており、レンジが狭くなっています。インド税務当局が主張するベンチマークデータに合理性が見出し得ないケースが多いだけでなく、そもそもの適正レンジが狭く設定されているため、追徴課税の指摘をされやすいという側面もあります。

論点②グループ内サービス料——「便益なし」認定というリスク

2つ目がグループ内のサービス提供です。例えば、親会社がインド子会社に経営管理サービスや技術支援などを提供して、その対価をインド子会社に請求しているケースはよくあります。ところが、税務調査の現場では調査官が「このサービスはインド子会社には不要だ」「インド子会社は何も便益を受けていない」という主張をしてきて、この取引の対価はゼロだと認定するケースが散見されます。

インド子会社は自分のビジネスのために親会社からのサポートを受けているにもかかわらず、「そのサービスによってインド子会社は具体的にどのような利益を得たのか、証拠を見せろ」という主張をしてくるわけです。サービスの具体的な内容、提供されたサービスの記録、インド子会社がそのサービスから実際にどのような便益を得たのか——こういった証拠を文書化して整備できていないと、「便益なし」「取引価格はゼロ」と認定されてしまうリスクがあります。取引価格がゼロになるということは、インド法人が親会社に支払った費用をすべて税務上経費にできないということであり、多額の追徴課税が発生する死活問題です。

論点③AMP費用——相互協議MAPが使えない最難関の論点

多くの日系企業が頭を抱えているのが、販売促進や広告宣伝等にかかる費用です。いわゆるAMP費用(Advertisement・Marketing・Promotion)です。インド子会社が自社のビジネスのために広告や販促活動に費用をかけることは、どこの国でも当たり前に発生する事業経費です。

ところが、インドの税務当局は「その広告宣伝によってブランド価値が上がり、その恩恵を受けるのは外国の親会社ではないか。だから親会社からインド子会社に対してその対価が支払われるべきだ」という論理を持ち出してきます。インド子会社は自分のビジネスのために広告を打っているにもかかわらず、親会社のためにやっているとみなされるわけです。

最大の問題は、この課税を受けたとしても、日本との相互協議(MAP)で解決できないケースが多い点です。広告や販促に関してはインド子会社と親会社との間に「契約上の取引」が存在しないため、「国際取引」と認定できず、MAPを適用できないという問題が生じます。つまり、仮にインド側で課税されたとしても、日本で二重課税を回避するための相互協議制度MAPは使えないわけです。ただし最近、インドの最高裁で「国際取引の存在を証明する立証責任は税務当局側にある」という主張も出始めており、改善が期待される状況です。

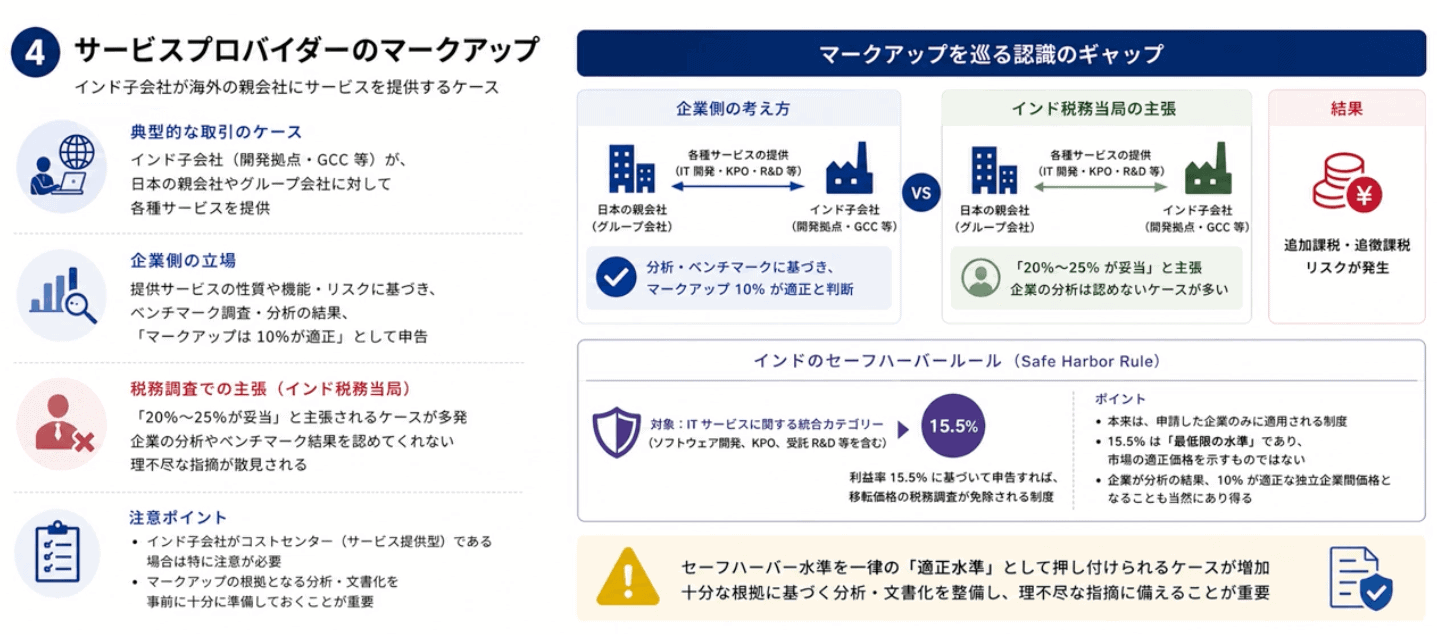

論点④サービスプロバイダーのマークアップ

最後の論点は、インド子会社が海外の親会社にサービスを提供している場合のマークアップ(上乗せ利益率)の問題です。開発拠点やGCCとしてインド現地法人を持つ日本企業はこの論点に注意が必要です。企業側としては提供しているサービスの性質に基づき「マークアップは10%が適正だ」という前提で税務申告しているにもかかわらず、税務調査官が「20%から25%が妥当だ」と主張してくるケースが多発しています。

背景として、インドにはセーフハーバールールがあり、ソフトウェア開発・KPO・受託R&Dなどを含むITサービスについては15.5%の利益率に基づいて税務申告すれば移転価格について容認される制度になっています。調査官はこのセーフハーバーの水準を「市場の適正価格として最低限の水準」として意識している可能性があります。本来セーフハーバールールは申請した企業のみに適用される制度であり、ベンチマークデータに基づく分析の結果として10%が適正な独立企業間価格となることも当然あり得ますが、それを認めてくれないという理不尽な指摘が散見されています。

PE課税という「もう一つの時限爆弾」——Hyatt事件の衝撃

移転価格とは別に、日系企業が抱える「もう一つの時限爆弾」があります。それがPE課税です。PE(恒久的施設)とは、外国企業がインド国内で継続的に事業をしていると見なされるような場所や代理人による活動のことで、PEが認定されるとインド税務当局がその外国企業の事業所得に対して課税します。日本の本社がインド子会社を通じてインドでビジネスをしているだけのつもりが、「それはPEだ」と認定されてしまうケースが増えています。

2025年最高裁判決が確立した「実質コントロール」基準と日系企業への影響

2025年7月、インドの最高裁でとんでもない判断が下されました。Hyatt Internationalというホテルチェーンの訴訟事例です。ここで言うHyatt Internationalはアメリカのホテルチェーンのドバイ法人で、インド国内のホテルとの間に戦略的監督サービス契約を締結していました。このドバイ法人はインドに自前の専用オフィスはなく、常駐スタッフもおらず、「アドバイザリーサービスを提供しているだけ」と主張していました。

ところが最高裁は、「実態を見ると、ドバイ法人はインド国内ホテルの総支配人(General Manager)や幹部スタッフなど主要ポストの任命権を持ち、銀行口座の管理、価格設定、ブランディング、人事、調達、マーケティング等への関与に至るまで実質的な統制・経営を行っている。これは固定的施設PE(Fixed Place PE)に該当する」という判断を下しました。単なるサービス契約であっても、物理的なオフィスや施設を直接保有していなくても、ホテルの施設や事業そのものを実質的にコントロールできる立場にあればPEとして課税されるという判断が最高裁レベルで確立したわけです。

日系企業にとっても、インド子会社との関係性次第ではこの判例に基づいて日本の親会社のPEと認定されるリスクが出てきています。そして、ここが移転価格調査と決定的に異なるポイントですが、PE課税を受けた場合は相互協議MAPによる解決が非常に難しいとされています。PE認定を受けた場合、実質的には税務訴訟しか道がないという状況に追い込まれる可能性があります。

今すぐ取るべき3つの対策

対策①インド仕様の文書化強化——便益証拠とForm 3CEB

まず1つ目は文書化です。ただし、「文書化をやっている」だけでは不十分で、インド仕様に強化していく必要があります。グループ内サービスについては、「このサービスをいつ・どのように提供したか」「インド子会社がそのサービスをどう活用して、どのような便益を享受したのか」という記録を、インド税務当局向けに具体的かつ詳細に明記した文書として整備する必要があります。これが整っていないと、いざというときに当局への説明ができず、言われるがまま追徴課税を受け入れざるを得なくなります。

また、文書化コンプライアンスについてもあらためて確認することをお勧めします。インドでは国外関連者間取引が1,000万ルピー(日本円で約1,800万円)を超えるとローカルファイルと呼ばれる移転価格文書の作成義務があります。他国と比較しても適用基準が低いため、日系企業のほとんどがすぐに適用対象になります。さらにForm 3CEB(移転価格に関するインド勅許会計士による証明書)も毎年10月末までに申告が義務付けられており、自社のインド子会社が対応できているか確認が必要です。

対策②APA(事前確認制度)の活用

2つ目がAPAです。APAとは、税務当局との間で「この取引についてはこういう価格設定でいく」という合意を事前に取りつける制度です。インドでは2012年から本格導入されており、FY2024-25には過去最高の174件が締結、累計で815件に達していると報告されています。

APAを締結しておくことの最大のメリットは、税務調査が入っても「合意に基づいて申告しているから問題ない」と主張できることです。APAを締結したとしてもすべてのリスクが消えるわけではありませんが、移転価格調査の不確実性を大幅に軽減できますし、税務調査対応コストも削減できます。

対策③PE構造の実質的見直し

3つ目がPEリスクへの対応です。Hyatt事件の判決から明らかなとおり、インド税務当局は「形式より実質・実態」で判断します。契約書の整備は不可欠ですが、契約書にこう書いているからという形式論だけではもはや通用しなくなってきています。

まず「日本本社がインドのビジネスに実質的にどこまで関与しているか」を棚卸しすることをお勧めします。具体的には以下の点を確認します。

- インド子会社の経営を日本本社がコントロールしていないか

- インド側の重要な商談に日本本社のメンバーが参加していないか

- インド子会社の経営会議に日本の役員が頻繁に参加していないか

- 顧客との価格交渉を実質的に日本本社がコントロールしていないか

こういった実態を整理した上で、「これはPE認定につながるリスクがある」という活動を特定することから次なる対応策が見えてくるものと考えます。

▼ あわせて読みたい関連記事