インド合弁JVの株主間契約——4つの地雷と実務対策

インド進出を検討する中で、独資で進出するか、現地のインド企業と合弁会社(JV)を設立するかで悩まれている企業は少なくありません。この合弁会社というものがインドでは本当に難しく、入る前にしっかり準備しておかないと後で取り返しのつかないことになるケースが多発しています。「株主間契約はちゃんと弁護士に作ってもらいました」という話をよく耳にしますが、実は合弁契約にきちんと書いてあっても、インドの裁判所に「これは無効」と判断された条項が存在します。

本記事では、インドのJVで日系企業が踏みやすい「株主間契約における4つの地雷」について解説します。これからJVを設立される企業や、すでにJVでインドに進出されている企業が、自社の合弁契約やJV設立手続きの重要論点において何が抜けているかを最低限自分でチェックできるようになることを目的としています。

インドJVの設立スキームと株主間契約の基本

合弁会社設立の4つの方法——新設・株式取得・Private Placementほか

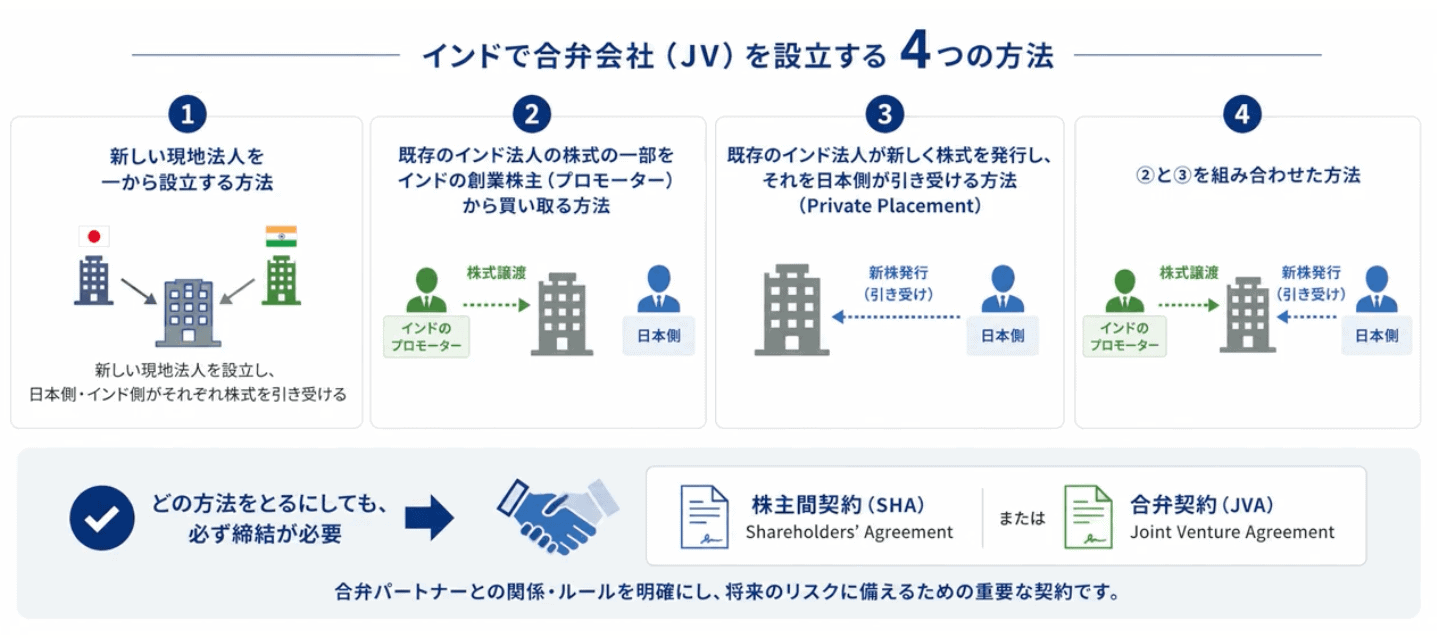

まず、インドで合弁会社を設立する方法は大きく4つあります。

- 新しい現地法人を一から設立して、日本側・インド側がそれぞれ株式を引き受ける方法

- 既存のインド法人の株式の一部を、インドの創業株主(プロモーター)から買い取る方法

- 既存のインド法人が新たに株式を発行して、それを日本側が引き受ける方法(Private Placement)

- 上記2つ目と3つ目を組み合わせた方法

JVA・SHAの締結とインド特有の注意点

どの方法をとるにしても、必ず行わなければならないのが、株主間契約(SHA:Shareholders’ Agreement)または合弁契約(JVA:Joint Venture Agreement)といった合弁パートナーとの契約書の締結です。この点は日本でも同様ですが、インドはここから先が日本とまったく異なる部分があるため注意が必要です。以下に、日本企業が気をつけるべき株主間契約における4つの地雷を解説します。

地雷①合弁契約の重要条項は定款(AoA)に反映しないと無効になる

最高裁・デリー高裁が示した「定款未反映=強制執行不可」の判例

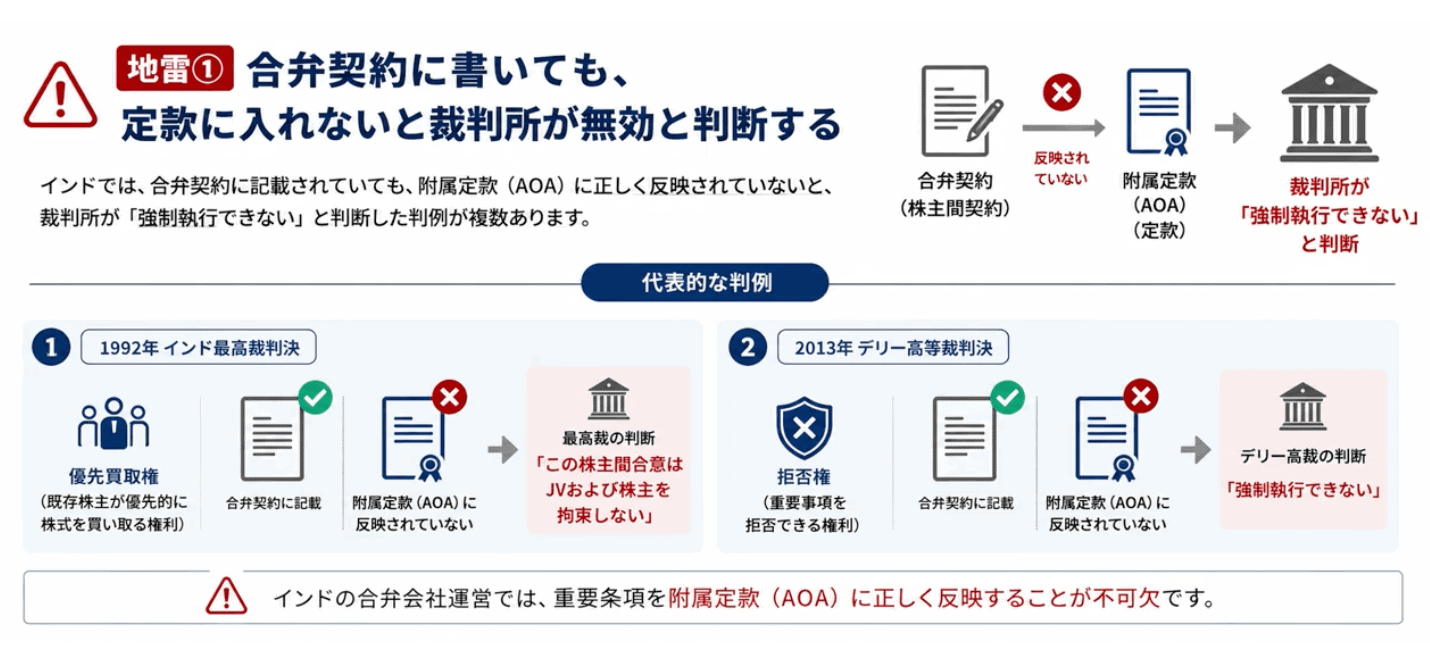

まず最初にお伝えしたい、非常に重要な話がこの地雷①です。合弁契約に書いてあっても、合弁会社の定款に入れていないと裁判所が無効と判断する可能性があります。

日本では、株主間契約に書いたことは当事者間で有効です。しかしインドでは、合弁契約に書いてあったとしても、附属定款(AoA:Articles of Association)に正しく反映されていないと、裁判所が「この条項は強制執行できない」と判断した判例が複数あります。

1つ目は1992年のインド最高裁判決です。この事件では、株主が第三者に株式を譲渡する前に既存株主が優先的に買い取れる権利(優先買取権)が合弁契約には書いてあったにもかかわらず、同じ権利がJVの附属定款に反映されていませんでした。最高裁は「この株主間合意はJVおよび株主を拘束しない」という判断を下しました。

2つ目は2013年のデリー高裁判決です。重要事項の決議に自分の賛成を必須とする拒否権を合弁契約に規定していましたが、附属定款に入れていなかったため、同様に「強制執行できない」と判断されました。

対策はシンプルです。合弁契約の重要な条項——優先買取権・拒否権・株式譲渡制限など——は、JV設立時に作成する附属定款(AoA)にも必ず反映させることを徹底する必要があります。合弁契約と定款が矛盾した場合に合弁契約を優先するという条項を入れるケースもありますが、これも完全には機能しない可能性があります。JV自体の附属定款に書いていなければ附属定款が優先されてしまうケースがあるため、絶対に見逃してはならない基本的な論点です。

地雷②拒否権の設計ミスと議長のCasting Vote

同数決議でマイノリティの拒否権が無効化されるメカニズム

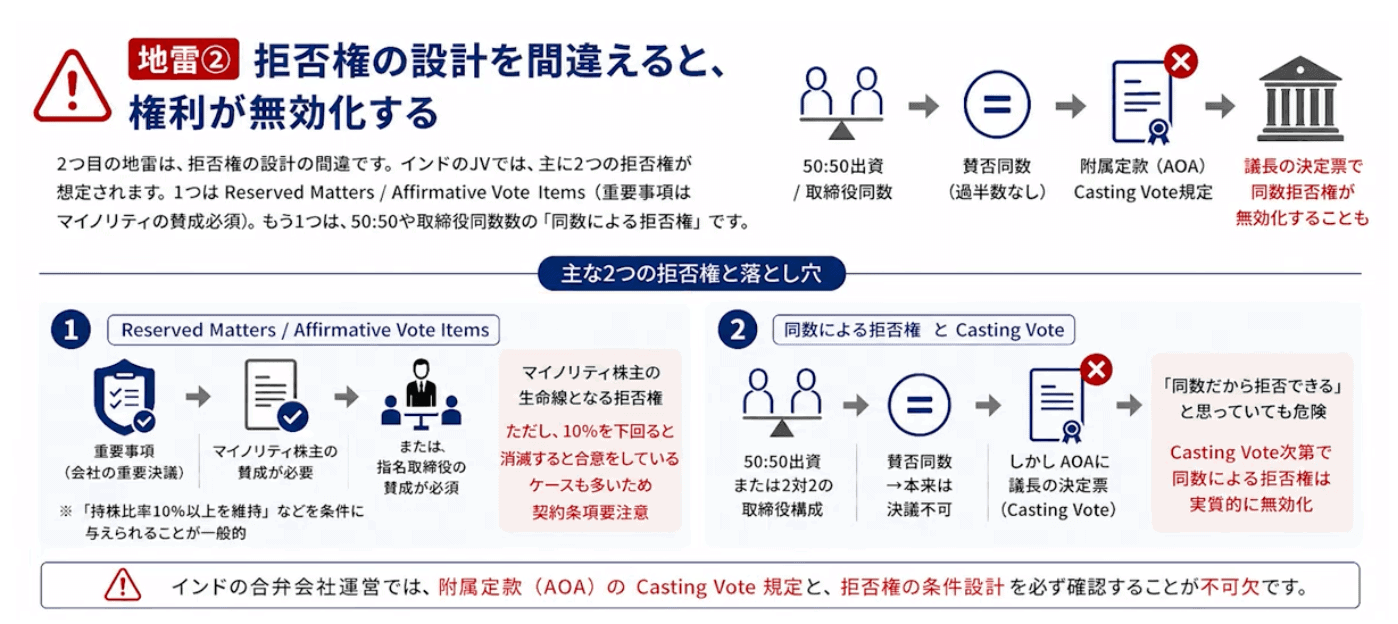

2つ目の地雷は、拒否権の設計の問題です。インドのJVでは、会社の重要事項について「私の賛成がなければ決議できない」という拒否権(Reserved MattersやAffirmative Vote Items)を特定の株主や取締役が持つことができます。この取締役の指名権や拒否権は「持株比率10%以上を維持していること」などを条件に与えられることが一般的で、持株比率が10%を下回れば拒否権は消滅するのが通常です。

この拒否権は、マイノリティ株主——出資比率が低い側の株主——にとって会社を守る生命線になります。株主総会や取締役会の決議は原則として過半数で通るため、マジョリティ側が好き放題できてしまう構造があります。だからこそ、マイノリティ側が拒否権を持つことに意味があるわけです。

ここにも落とし穴があります。インドの会社には「議長の決定票(Casting Vote)」という制度があります。例えば株式持分比率が50%対50%の場合や、取締役の人数が偶数で同数の場合において、賛成票と反対票がまったく同数になった場合、本来は決議ができないはずです。しかし、議長がもう1票行使して決定権を持ってしまうことが起こり得ます。日本ではほとんど採用されることがない制度であるため注意が必要です。

つまり、この議長の決定票(Casting Vote)が附属定款でどのように規定されているかを明確に把握しておかないと、日本側は同数による拒否権を持っていると思っていたのに議長の決定票で覆されるという最悪の事態が起こり得ます。その同数による拒否権が実質的に無効化されてしまうリスクがあるわけです。

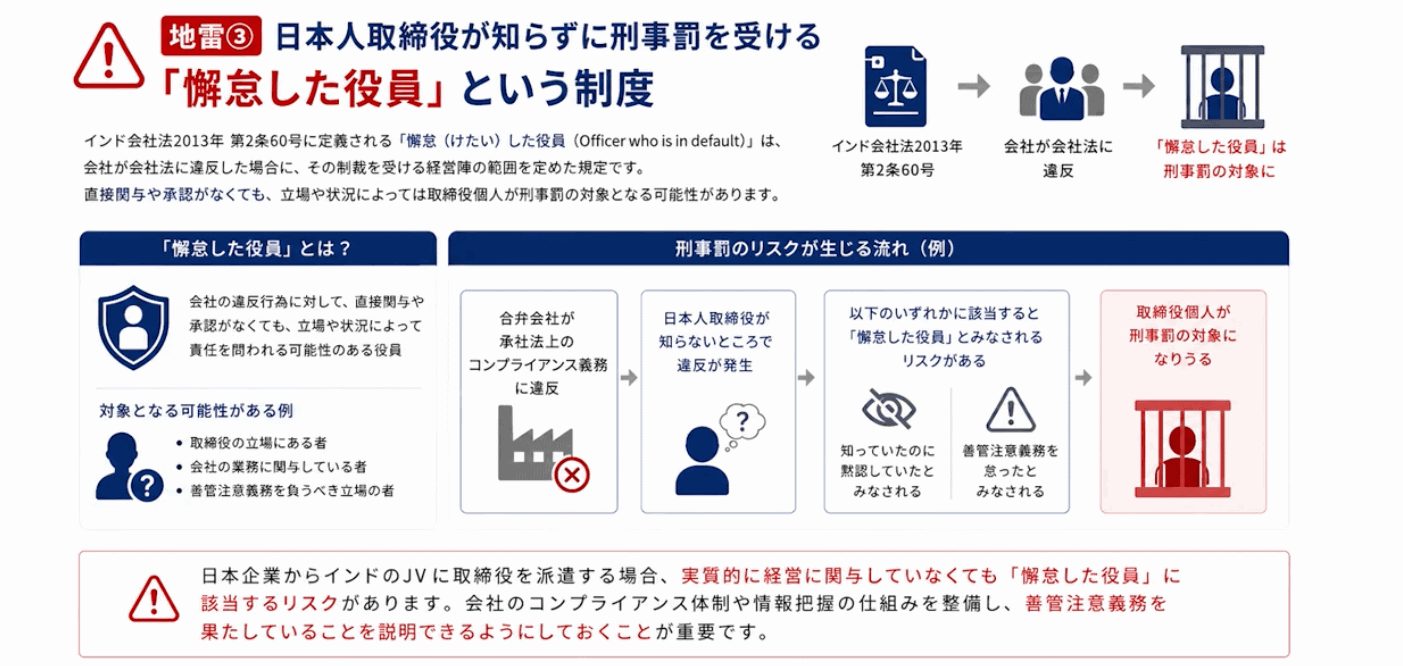

地雷③「懈怠した役員」——日本人取締役が知らずに刑事罰を受けるリスク

非常勤取締役登記と上位役職者の選任による対策

3つ目は刑事罰に関する地雷です。インド会社法2013年の第2条60号に、「懈怠した役員(Officer who is in default)」という定義があります。会社が会社法に違反してしまった場合に、取締役個人がその違反行為に直接関与していなかったとしても、取締役の立場や状況によっては個人が罰則を受ける可能性があるという規定です。

日本企業がインドのJVに取締役を派遣する場合、その取締役が実質的にはほとんどJVの経営に関与していないケースもありますが、それでもこの「懈怠した役員」に該当してしまうリスクがあります。合弁会社が会社法上のコンプライアンス義務に違反してしまった場合——たとえ日本人取締役の知らないところで起きていたとしても——知っていたのに黙認していたと見なされたり、善管注意義務を怠ったとみなされると罰則の対象になりえます。

対策として有効なのは以下の2点です。

- 日本人取締役が非常勤である場合には、会社登記上でも明確に「非常勤取締役(Non-Executive Director)」としてForm DIR-12を通じて登記局に登録しておく

- 会社法上のコンプライアンス責任を負う上位役職者——常勤取締役(Whole-time Director)・CEO・CFO・会社秘書役(Company Secretary)——を取締役会で明示的に選任することで、「懈怠した役員」の矛先をこれら上位役職者に向けさせ、結果的に日本人非常勤取締役を法的に守ることにつながる

取締役としての登記区分が曖昧で取締役全員が並列的な立場として登記されてしまっていると、実際にはJVの経営に関与していないにもかかわらず連帯責任を負わされるリスクが生じます。JVに限らずインドに進出しているすべての企業に言える対策として、インド側の会社法・税法・外国為替管理法などの適用法令を可能な限り把握し、信頼できる外部コンサルタントも起用しながら定期的なチェックとモニタリング体制を構築して、法令遵守違反が発生しないよう細心の注意を払うことをお勧めします。

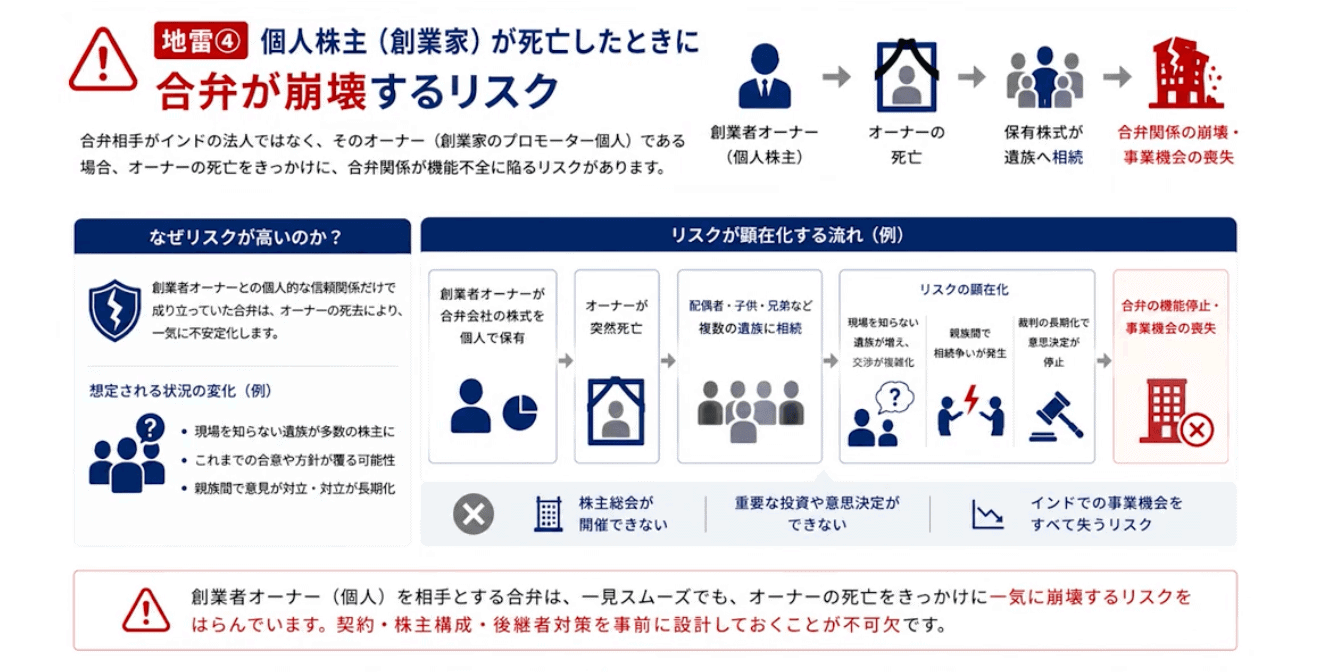

地雷④個人株主(創業家)の死亡・相続で合弁が崩壊するリスク

法人を合弁パートナーにする対策とFEMA規制・キャピタルゲイン課税の壁

4つ目の地雷は、最も泥沼化しやすく解決が難しい問題です。それは「合弁相手がインドの法人ではなく、そのオーナー(創業家のプロモーター個人)になってしまう」というケースです。

もしその創業者オーナーが突然亡くなったとしたら——その人が持っていた合弁会社の株式は、配偶者・子供・あるいは兄弟へと相続されます。昨日まであうんの呼吸で話ができていた創業者オーナーが突然消えて、明日からはビジネスの現場を何も知らない遺族5人とひとつひとつ交渉しなければならなくなる可能性があります。さらに最悪なのは、親族間で相続争いが起きた場合です。裁判で決着がつくまでに10年・20年かかることも珍しくなく、株主総会の開催もままならない、重要な投資も意思決定もできない状況に陥り、インドでの事業機会をすべて失ってしまうリスクにさらされます。

「事前に遺言書を書かせておくとか、日本側にコール・オプション(株式買取権)を設定しておけばよいのでは」と思われるかもしれませんが、インドの外為法(FEMA)のRBIガイドラインの規制により、日本企業が格安で株式を取得するようなオプション契約は法律上実行できない可能性があります。さらに実務上、オーナーが亡くなった後に残された親族が「そんな契約は無効だ」と裁判を起こして抵抗してくることは、インドでは日常茶飯事です。

最もシンプルで実務的に効果がある対策は、「創業者オーナー個人ではなく、法人(資産管理会社のような法人)を合弁パートナーにすること」です。個人の上に一枚「法人」という箱を挟んでおくことで、オーナー個人が亡くなったとしても合弁相手である法人はそのまま存続し、合弁会社の意思決定が突然停止するという最悪の事態を防げます。

ただし、インド側のオーナーから「資産管理会社を新たに作るのは嫌だ」という抵抗が出ることがあります。オーナー個人が持っている既存の株式を新会社に移転するだけで、インド現地で巨額のキャピタルゲイン課税が発生する可能性があるためです。このリスクを事前に想定した上で、交渉の初期段階で「法人化」を条件として提示するのか、それとも株主間契約(SHA)の中で相続時の「株式譲渡制限(Transmission条項)」をしっかり作り込むのか——どこまでリスクを許容しどこで手を打つかは、インドの合弁会社設立に精通した弁護士やコンサルタントと戦略を練るべき重要なポイントです。

▼ あわせて読みたい関連記事