【インド予算2026】バラマキ封印で「製造業・インフラ」へ集中投資!日本企業が掴むべき3つの勝機と税制改正の全貌

12兆200億ルピーの衝撃。選挙イヤーにあえて「規律」を選んだインド

突然ですが、「12兆200億ルピー(日本円にして約21兆円)」。皆さんはこの数字が何を意味するか分かりますでしょうか? これは、インド政府が2026年度に投じる資本支出(Capex)の額であり、もちろん過去最高額です。もっと驚くべきなのは、選挙イヤーにも関わらず、あのモディ政権が農民への現金給付などの「バラマキ」をきっぱりと捨てて、「規律ある成長」を選んだという事実です。

今回は、2026年インド予算案の全体像を捉えながら、日本企業に突きつけられた「現地化の最後通告」と、そこに隠された「巨大な商機」について、予算案からインドの未来を読み解いていきます。

【ポイント】インド政府は短期的なポピュリズムを排し、インフラと製造業高度化による中長期的な成長基盤の強化を選択しました。日本企業は「部品製造の現地化」と「南部エリアへの進出」が急務となります。

重要インパクト:・製造業: 完成品だけでなく「部品」から作れる企業を優遇(逆傾斜関税の是正)・インフラ: 東部の貨物専用鉄道や、南部の高速鉄道・レアアース回廊への集中投資・税制: データセンターへの長期免税や、自社株買い課税ルールの変更

2026年予算案の全体像:財政規律と成長の両立

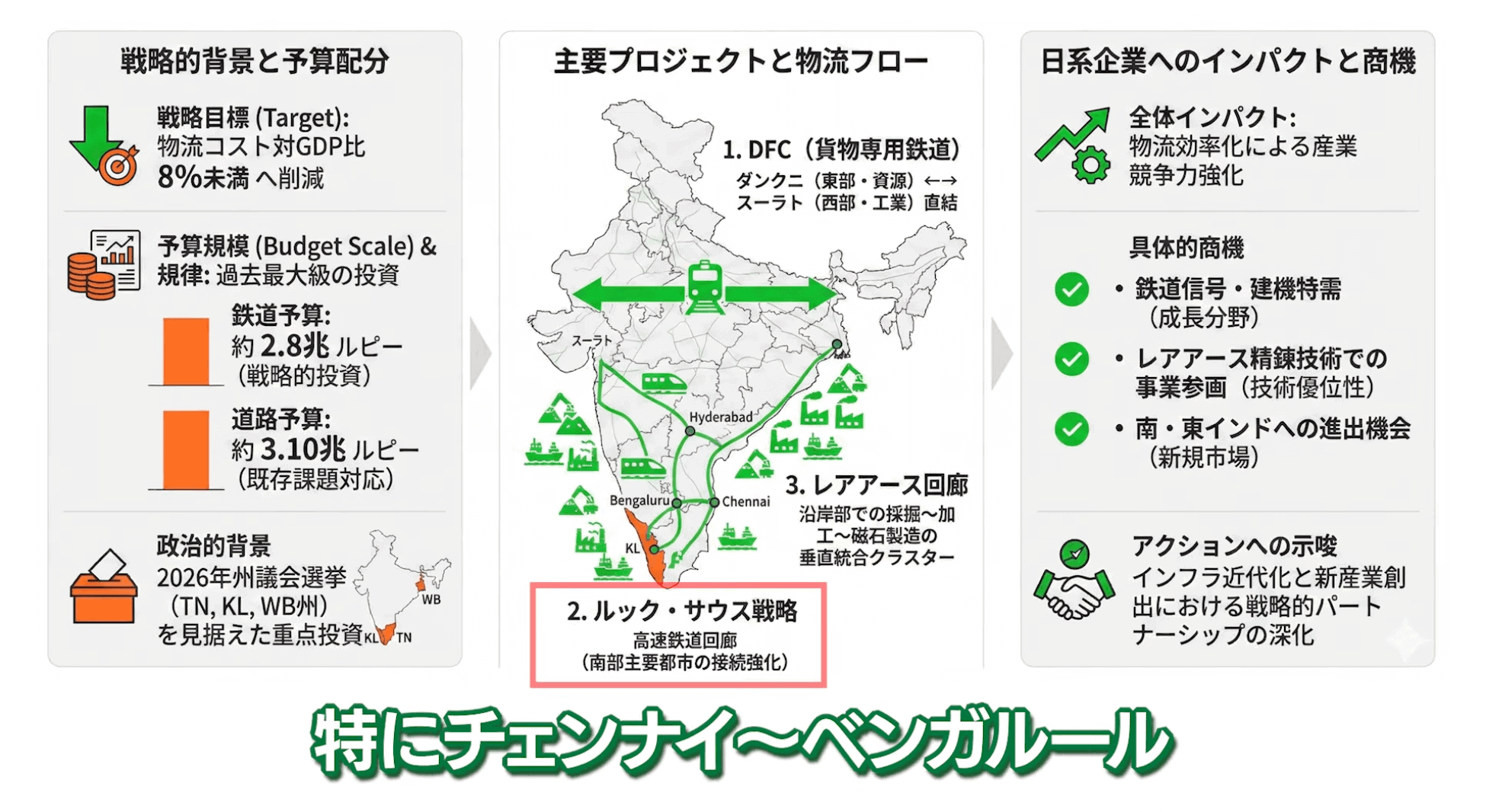

歳出総額53兆ルピー超。インフラ投資11.5%増でも「財政赤字4.3%」の理由

2026年度のインド予算案は、歳出総額が過去最高の約53兆4,700億ルピーに達し、前年度修正予算比で約7.7%増となりました。 特にインフラ投資には過去最高の12.2兆ルピーが投じられ、前年比で11.5%も増額されています。鉄道や高速道路、新たな貨物回廊などの整備に加え、製造業振興においては従来の「Make in India」をさらに進化させています。

肥料補助金などのバラマキ経費の削減や、直接的な中間層への減税や現金給付の見送りなどを行い、短期的な人気取りよりも中長期的な産業基盤の強化を選ぶんだ、という政府の本気度が伝わってきますし、投資家からの信頼も高まっているようです。

実質GDP成長率7%の見通しと構造的課題

インド経済は実質GDP成長率で約7%の高成長が見込まれています。しかし、政府歳出の中で「利払い費」が資本的支出を上回ってしまっている構造的な課題や、世界経済の減速リスクも内在しています。高い成長と財政健全化のバランスをどう舵取りしていくかが今後の焦点です。

【メガトレンド①】製造業の進化:「インドで作る」から「部品から作る」へ

予算倍増の「電子部品製造スキーム(ECMS)」と日本企業への商機

結論から言うと、政府のメッセージは「インドで売るならインドで作れ。しかも部品から作れ」ということです。 スマホの組み立てには成功しましたが、肝心の主要部品は輸入頼みになっている現状を変えるため、今回の目玉政策として出てきたのが電子部品製造スキーム(ECMS)の倍増です。

具体的には、

- 予算規模: 4,000億ルピー → 7,000億ルピーへ倍増

- 対象部品: 半導体だけでなく、コネクター、コンデンサー、PCB(プリント基板)など

逆傾斜関税の是正=現地化しない企業への「最後通告」

一方で、これは脅威にもなり得ます。「逆傾斜関税」が是正される方向にあるからです。 つまり、完成品の関税は高いまま維持される一方で、部品関税の減税や免除については、「インド国内でそれが作れるようになったら廃止します」という方針だからです。 インドで作れるようになった部品に対しては高い関税をかけていく。これは事実上、現地化を進めない日本企業に対する最後通告とも言えるわけです。

【メガトレンド②】インフラ物流の変革:選挙を見据えた「南部・東部」集中投資

東部(西ベンガル州等):資源と輸出拠点を結ぶ「新・貨物専用鉄道(DFC)」

南部(タミル・ナドゥ州等):高速鉄道とレアアース回廊

- 高速鉄道回廊: チェンナイ、ベンガルール、ハイデラバードといった南部主要都市を結ぶ路線。

- レアアース回廊: 沿岸部を中心に、重要鉱物の採掘から加工、磁石製造までを一貫して行う産業クラスターの形成。

これにより、鉄道信号システムを持つ企業や、重要鉱物の加工・精錬技術を持つ日系商社などが、インド財閥と連携して事業参画するような商機が生まれるかもしれません。輸出先エリアとしての南インド・東インドのポテンシャルがますます上がってくると期待できます。

【メガトレンド③】脱炭素と先端技術:日本企業への「ラブレター」

データセンターへの「2047年まで法人税免除」という衝撃

CBAM(炭素国境調整メカニズム)対応とCCUS技術

欧州向けの鉄鋼やセメント輸出において、炭素排出量に応じた課税(CBAM)が始まるため、インド国内の輸出産業の脱炭素化が急務となっています。 これに対応するため、以下の5つの産業分野においてCCUS(CO2回収・有効利用・貯留)技術の実装が予定されています。

1. 電力(Power)

2. 鉄鋼(Steel)

3. セメント(Cement)

4. 石油精製(Oil Refineries)

5. 化学(Chemicals)

日系企業が持つ環境プラント技術や、日系商社の資源開発力が、今インドから渇望されています。

【税務解説】新所得税法(2026)に向けた5つの変更点

① 自社株買い(Buyback)課税:キャピタルゲイン課税への変更と親会社リスク

個人投資家にとっては低い税率が適用されるメリットがありますが、我々日系企業にとってはマイナスの影響が出そうです。 なぜなら、配当を避けて自社株買いで資金を抜こうとする租税回避行為を防ぐため、創業者や出資者たる親会社に対しては「追加課税」がセットで提案されているからです。

② 製造委託(Toll Manufacturing)の5年間免税措置

③ 保税倉庫(Bonded Warehouse)のセーフハーバールール

④ SEZから国内(DTA)への販売時の優遇関税

⑤ 個人輸入品(ガジェット等)の関税半減(20%→10%)

日本企業が今すぐ打つべき「3つのアクションプラン」

1. 部品製造の現地化準備

2. 南部へのエリア戦略

日系企業の集積として、これまではデリー/グルガオンエリアに集中してきた経緯がありますが、ここ数年でバンガロールやチェンナイに進出する日系企業もかなり増えてきています。インド政府としてのインフラ投資も南部を強化していく動きが発表されていますが、優秀なIT・工学系人材が豊富なタミル・ナードゥ州やカルナタカ州を考慮しても、南インドで勃興しつつある商機を取り込むための準備を進めていく必要があります。

3. 税務ガバナンスの再構築

あわせて読みたい関連記事

以下の関連記事もぜひご覧ください。

【2026年インド経済超予測】「日本超え」延期の真相とトランプ関税・インフラ限界の「痛み」を徹底解説

【2026年インド経済超予測】「日本超え」延期の真相とトランプ関税・インフラ限界の「痛み」を徹底解説