【インド起業】「ビジネスビザ」を選ぶべき理由と就労ビザの罠

インド起業における「ビザ」は最大の生存戦略である

インドでのビジネス展開において、最初に直面し、かつ最も致命的なトラブルになりやすいのがビザの問題です。世の中の常識とか、ネット上の古い情報を信じているととんでもなく痛い目に合うのはもちろんのこと、インド内務省の規定をちゃんと読んでも正直よく分かりません。なので、実際にインドで起業をしている人の実体験もベースに慎重に判断していくことが求められます。

かくいう私もまさに自ら盛大に大失敗したことなんですけど、何も知らずに就労ビザで入国したら日本に強制送還されたり、逆にビジネスビザで滞在してたら違法就労扱いされてブラックリスト化されてしまった、こういった悲惨なケースが後を絶ちません。この動画を見ていただくことで、まずはインドビザの基礎知識を理解した上で、起業家が取得すべきビザの種類や、その具体的なスキームと法的根拠を理解することができます。これはインドで起業する方の「生存戦略」そのものですので、ぜひぜひ最後までご覧ください。

【ポイント】

インド現地法人の主要株主(プロモーター)は、原則として「就労ビザ」ではなく「ビジネスビザ」を取得しなければなりません。インド内務省(MHA)の規定により、過半数の株式を保有する株主は「雇用主」とみなされ、「雇用主と従業員」の関係が前提となる就労ビザの対象外となるためです。

運用における重要条件は以下3点です。

1. 「給与(Salary)」ではなく「役員報酬(Remuneration)」として受け取ること2. 源泉所得税(TDS)の区分を192条(給与)ではなく194J条(専門的報酬)として処理すること3. 事業設立から2年以内に年商1000万ルピーを達成すること(ビザ更新の必須要件)

インド起業家が知っておくべき「3つの主要ビザ」の境界線

まず大前提として、インドのビザ制度はむちゃくちゃ複雑で、特に「雇用」と「経営」の線引きが曖昧なんですよね。 多くのビザ代行業者やネット上の情報では、「インドで給料をもらって働くなら就労ビザ一択!」みたいなことが書かれています。もちろん、一般的な駐在員であればこれが正解です。 でも、もしあなたが「起業家」で、「会社の創業者兼株主(いわゆるプロモーター)」である場合には、一度立ち止まって考えてみる必要があります。

まずは基礎知識として、インドに渡航をする際に関係してくる主なビザの種類について整理しておきましょう。大きく分けて3つあります。

観光ビザ(Tourist Visa):市場調査での利用は「強制送還」のリスク

観光ビザは、観光目的のビザであり、商談や市場調査などのビジネス活動は厳禁です。 「ちょっと商談するだけだから」とか「市場調査だから」とか「展示会に参加するだけだから」といって観光ビザで入国している人が結構いるんですけど、スーツを着て入国手続きをしていると、イミグレの入国管理局に怪しまれて職務質問を受けたり、最悪の場合、入国できずにそのまま日本に強制送還、なんてこともあり得ます。出張でインドに来るんであれば、まずは念のため観光ビザは絶対に使わない、ということを徹底されることをおすすめいたします。

就労ビザ(Employment Visa):駐在員向けであり、起業家には「罠」となる

就労ビザ、いわゆる「Employment Visa」は、インドの会社に「雇用」されて働く人のためのビザです。 特徴としては、年収162万5,000ルピー(ざっくり日本円で300万円ぐらいですね)、こういう最低給与基準があったり、ビザ申請時には当然ですけど雇用契約書の提出が求められることになります。一般的なインド駐在員や現地採用で勤務する日本人の方は、基本的にはこの就労ビザを取得してインドに赴任することになります。

ビジネスビザ(Business Visa):起業・法人設立における「本命」

そして三つ目がビジネスビザ(Business Visa)です。短期の商談や会議出席のための出張用と思われがちですが、内務省(MHA)のガイドラインでは「事業の立ち上げ(Establish a business venture)」や「取締役としての任務(Functioning as directors)」も活動範囲に含まれると明記されています。ここが今回の最大のポイントです。起業家にとっては、このビジネスビザこそが、実は「本命」のビザになるわけなんですけど、ただ、いろいろと落とし穴がありますのでその点をこの後に解説していきたいと思います。

なぜインド起業家は「就労ビザ」の取得が拒否されるのか?

「田中さん、インドに住んで会社を経営するんだったら、就労ビザじゃないんですか?」「だって、インド現地法人の社長として赴任している駐在員も就労ビザを取って会社を経営してますよね?」って思いますよね。 ここが最大の落とし穴なんです。

「雇用主」と「従業員」のパラドックス

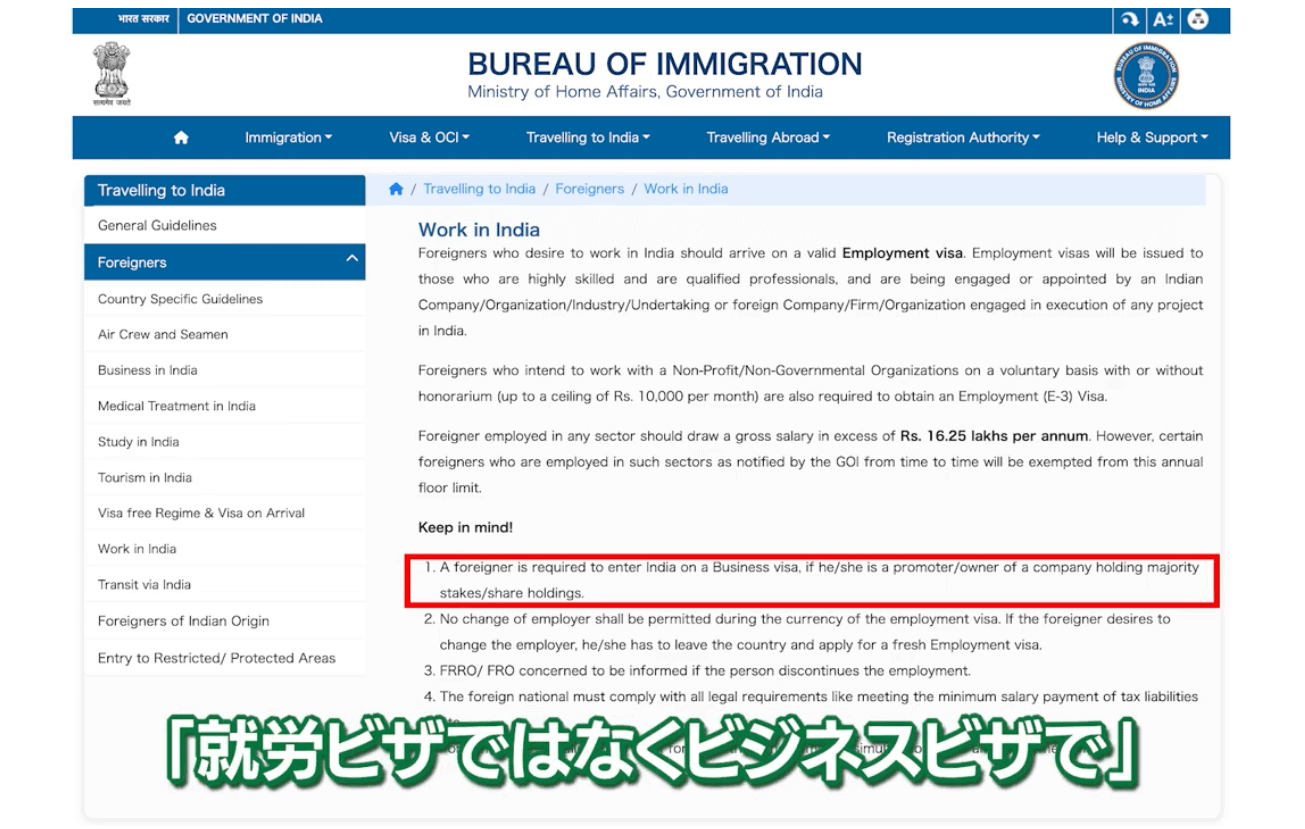

結論から言うとですね、もしあなたが会社の株主である場合には、就労ビザでの入国が拒否されるリスクがあります。インド内務省が考える「就労ビザ」っていうのは、「雇用主」と「従業員」の関係っていうのが大前提になっているからです。 もしあなたが会社の主要株主だとしたら、株主総会で取締役を選ぶのもあなた、解任するのもあなたですよね。つまり、「自分自身が自分自身を雇用して、自分自身に命令する」という構造になっちゃいます。インド内務省は、これを「雇用関係」としては認めていないようです。

実際、インド内務省のホームページには「会社の株式の過半数を保有する株主は、就労ビザではなくビジネスビザで入国しなければならない」と記載されているページがあります。 なので、起業家が自分の会社から給与を受け取るからと言って、駐在員と同じように就労ビザで入国する、というのは不法滞在になるリスクがあるので、起業家にとっては自殺行為になりかねないわけですね。

実体験:FRRO登録拒否から日本への強制帰国

実際に私自身が経験した体験談を少しお話します。

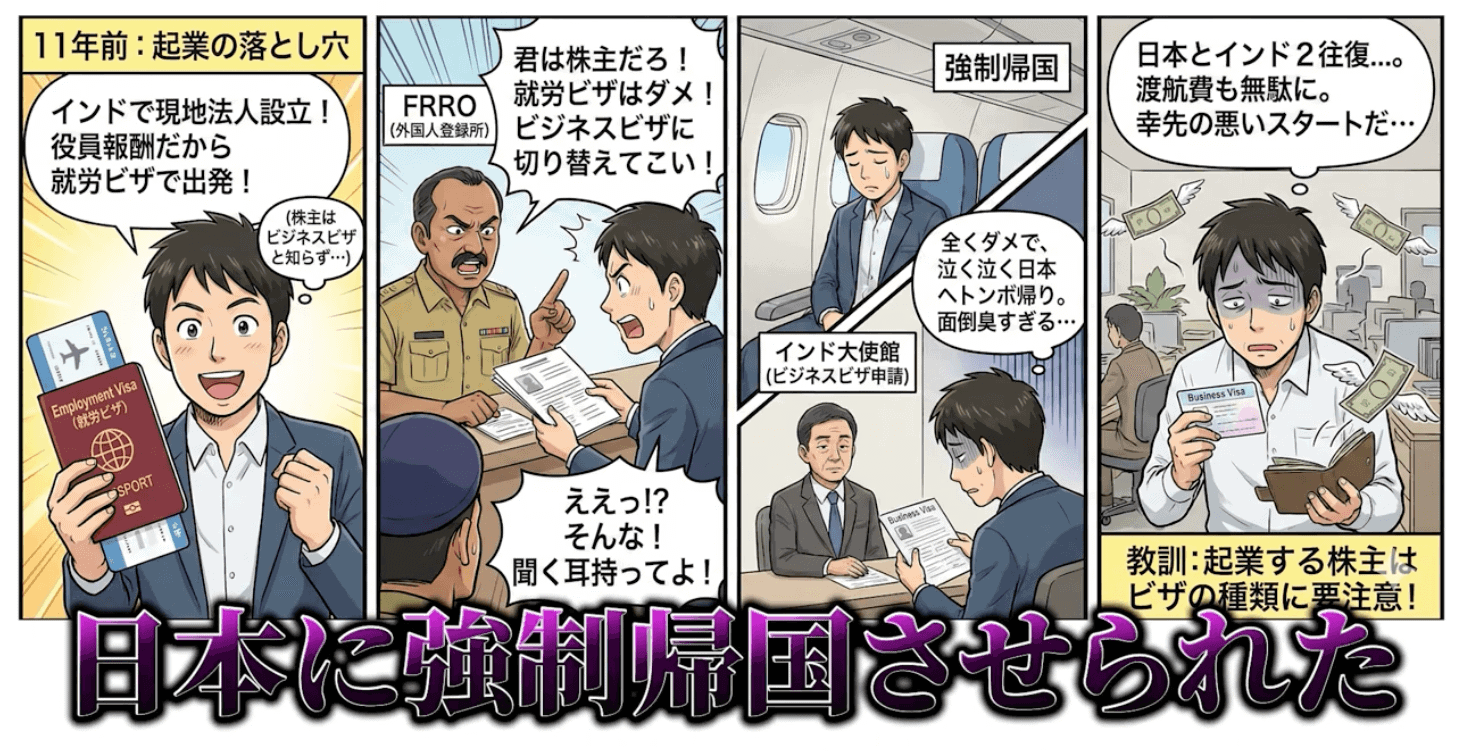

ちょうど11年前、私がインドで起業したときに事件は起こります。私はインドに現地法人を立ち上げて、この現地法人から役員報酬を取る形で事業をスタートしたんですけど、その時にビザを申請をすると「就労ビザ」が発給されたので就労ビザでもってそのままインドに渡航したんですね。その当時、私は株主はビジネスビザを取得すべき、っていうのを知らなかったのでそのまま渡航しました。すると、インド入国後のFRRO登録、要は外国人専用の住民票登録みたいなもんですね、このFRRO登録の際に「お前は株主やから就労ビザで入国したらあかん、ビジネスビザに切り替えてこい」と言われました。そうとう担当者ともやり合いましたが全く聞く耳を持ってくれず、日本に強制帰国させられたわけです。

泣く泣くいったん日本に帰って、ビジネスビザを取り直してからもっかいインドに渡航する、というなんとも面倒臭い、さらに渡航費用まで無駄にするという、日本とインドを2往復する形でむちゃくちゃ幸先の悪い起業人生をスタートしました。

ちなみに、ビザって一度取得をすると基本的には最大10年間までインド国内で更新ができるんですけど、私の場合、ちょうど今年で10年が経過してしまったので日本であらたにビザを取り直すために一度日本に帰国したんですね。すると、ここでもまた事件が起きます。今回はさすがにビジネスビザを取得すべきだ、ということは理解していたので当然にビジネスビザを発給してねと何度も念押しをして申請をしたわけなんですけど、にもかかわらずですね、ここでもまた「就労ビザ」が発給されてしまいます。なんなんだ、と。10年前のようにまた強制帰国させられるわけにはいかないので、このまま就労ビザを受け取るわけにはいかん、ということでインド大使館の窓口の人になんどもなんども説明をしてですね、ビジネスビザに変えてくれと説得しようとしました。

しかし、これがまた一方的に受け入れてくれないんですよね。話にならんので領事と直接話をさせて欲しいと申し入れて、なんとか副領事と面会をするアポを翌日に取り付けて、10年前の事件やインド内務省の規定について説明をして直談判。ようやく理解を示してくれる、という状況でした。なんでオレがインドの規定についてインド政府の人に説明せなあかんねん、と思いながらも、FRROの管轄省庁であるインド内務省と、在日本インド大使館の管轄省庁であるインド外務省とでは認識が共有されていないのか、こういったことはインド国内でもよく起こるんですよね。

ビジネスビザで「役員報酬」を合法的に受け取る具体的スキーム

じゃあ、ビジネスビザで入国するのはいいとして、「ビジネスビザでは就労(Employment)が禁止されているから、起業した自分の会社から一切給料もらっちゃいけないの?」って話になりますよね。無給で生活なんてできませんから。

「給与(Salary)」ではなく「役員報酬(Remuneration)」としての処理

ここで登場するのが、「給与(Salary)」と「役員報酬(Remuneration)」を明確に使い分けるというテクニックです。つまり、ビジネスビザで禁止されているのは「Employment(雇用)」です。つまり、雇用契約に基づく「Salary(給与)」をもらうことはNGってわけですね。 でも、雇用関係にはない取締役として、経営の監督や意思決定に対する対価、つまり「役員報酬(Remuneration)」を受け取ることは、雇用契約に基づくものではないので禁止されていないと解釈できます。

所得税法194J条(TDS区分)の戦略的活用

そして、もうひとつ重要な対応策が税務上の区分を変えるということです。つまり、源泉所得税(つまりTDS)の納め方も念のため変えておくということですね。 通常の給与なら所得税法192条に基づく給与に対する源泉所得税として徴収される形になりますけど、雇用関係にはない取締役への「報酬」ということであれば所得税法194J条に基づく役員報酬(いわゆるProfessional Chargeに類する報酬)として源泉徴収しておくことで、対外的にも「私は雇用されている従業員ではなく、経営のプロとして役員報酬を得ている取締役だ」っていうことが証明できるわけです。

ビジネスビザ継続の壁「年商1000万ルピーの罠」をどう超えるか?

この完璧に見えるビジネスビザ・スキームにも、一つだけ大きな落とし穴があります。 それが「年商1000万ルピーの罠」です。

設立2年以内に課される売上ノルマ

インド内務省ホームページから入手できるビジネスビザのガイドラインの中に「事業設立から2年以内に年商1000万ルピー(日本円で約1700万円ですね)を達成すること」という記載があります。これ、結構エグいノルマですよね。設立から2年なんかあっという間なので、2年以内に1,000万ルピー到達しないことはザラにあるわけですけど、もしこの条件が達成できていない場合は、株主としてビジネスビザでインドで事業をおこなっている起業家はインド国内でビザの更新・延長ができなくなる、ということになります。

結果的にもしこのノルマを達成できなかった場合は、ビジネスビザが延長できないので、一度日本に帰国をして就労ビザに切り替える必要があります。つまり、自分が持っている株式を他者に譲渡して個人株主としてではなく雇われ社長として、もしくは例えば他の会社にお願いをして就労ビザを取得しなおす必要があるわけですね。

ノルマ未達に備えた「日本法人の子会社化」という選択肢

こういった面倒くさいことを回避するためには、最初から日本法人のインド子会社として会社を設立しておくという方法の方が良いかもしれません。インド現地法人をインド子会社化しておけば、自らが直接個人株主にならずに済むので、最初から雇われ社長として就労ビザを取得できるわけですね。こういったビザ問題は、その時の最新の法令によっても変わっていくことが考えられるので、インド内務省の最新の法令と、インドで起業している方々の経験談も合わせて、ぜひ総合的に判断をしていかれることをおすすめいたします。

さて、皆さん、いかがでしたでしょうか?今回は、インド起業家が陥りやすいビザの罠と、ビジネスビザを活用した報酬スキームについて、かなり踏み込んで解説しました。これからインドで起業したいという方はぜひ参考にしていただければと思います。

あわせて読みたい関連記事

以下の関連記事もぜひご覧ください。

インド長期出張の際に気を付けるべき税務論点を徹底解説!

インド長期出張の際に気を付けるべき税務論点を徹底解説!