インドで日本製品が売れない理由と「Aspirational戦略」

インドに進出した、あるいは参入を検討している日本企業の経営者やマーケターの方で、「インドは13億人の巨大市場だから絶対に売れる」と思っている方は少なくありません。GDPが日本を超えた、人口が14億人を突破した、中間層が4億人以上もいる——こういう数字を見て「早く参入しないと乗り遅れる」と感じている方も多いでしょう。

しかし、実はその認識が「インドで売れない」最大の原因になっているケースが多いのです。パナソニックは2025年にインドでの冷蔵庫と洗濯機の生産・販売から撤退しました。日産のダットサンはインドでの年間販売台数が4,000台近くまで落ち込み、同様に撤退しています。一方でマルチ・スズキは2025年度に過去最高の223万台を販売し、ユニクロは売上が前年比44%増。ダイキンはインドのエアコン市場でシェア19.5%を獲得し、単一ブランドとして業界最高の250万台を達成しました。この差はいったいどこにあるのか。

本記事では「13億人全員がお客様」という間違ったフレームを捨て、「誰に・何を・どう売るか」——すなわち中間層神話の真実と、それでも勝っている日本企業・外資ブランドの法則について解説します。

「13億人全員がお客様」という神話——インド中間層の本当の姿

中間層の定義と実態——「買える人」は何人いるのか

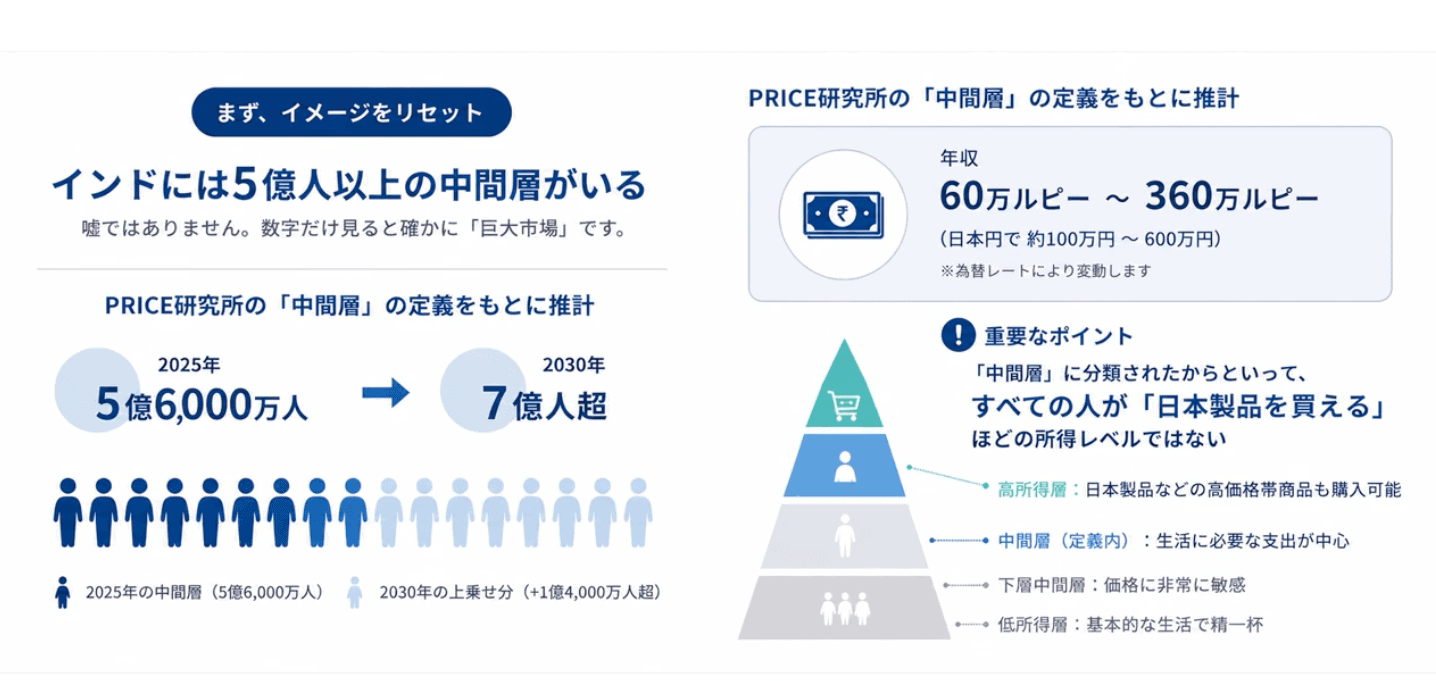

まず、「インド中間層」のイメージを一度リセットする必要があります。「インドには4億人以上の中間層がいる」——これ自体は誤りではありません。PRICE研究所の2025年の調査でも、現在5億6,000万人の中間層がいると推計されており、2030年には7億人超になると予測されています。数字だけ見れば確かに巨大市場です。

しかし、「中間層」の定義によってその市場のサイズ感は大きく変わります。PRICE研究所の中間層の定義は年収60万〜360万ルピー(日本円で約100万〜600万円)です。最も重要なのは、「中間層」に分類されたからといって、すべての人が「日本製品を買える」ほどの所得レベルではないという点です。

インドの都市部の平均的な中間層世帯の家計を見てみましょう。月収10〜15万円の世帯では、住宅ローンや家賃だけで約30%が消え、子供の教育費で10〜15%、医療費で5〜10%——固定費だけで可処分所得の半分以上が吹き飛びます。残る5〜7万円の中から食費・交通費・日用品を賄い、さらにその残りで「スマートフォンを買うか、家電を買うか」という判断をするわけです。実際のデータでは、年収100万ルピー(約180万円)を超える所得層はインド全体でわずか4%・約5,000万人にとどまるという数字もあります。

東京規模の都市が6つ・富裕層100万人——「本物の市場」も確実に育っている

もっとも、この数字を悲観的に捉えるだけでは不十分です。人口1,000万人を超えるいわゆる「東京クラス」の大都市は、日本には東京しかありませんが、インドには6都市(デリー・ムンバイ・コルカタ・ベンガルール・チェンナイ・ハイデラバード)あります。東京規模の都市圏が6つ存在しているというのが、インドの消費市場の物理的な規模感です。

さらに、UBSグローバル・ウェルス・レポートによると、資産100万ドル超(約1億6,000万円以上)の富裕層もすでに100万人近くに急増しています。つまり「13億人全員がターゲット」「5億人超の中間層がターゲット」という神話は幻想とも言える一方で、「本物の高付加価値市場」も同時に確実に育っている——これがインドの実態です。問題は、自社にとっての「本物の市場」がどこにあるのかを明確にした上で、そこにリーチできる正しい戦略を持っているかどうかです。

なぜ日本製品はインドで選ばれないのか——3つの構造的理由

「品質が高い」「耐久性がある」「日本ブランドだ」——これだけ揃っているのに、なぜ日本製品はインドで選ばれないのか。構造的な理由を3つに整理します。

理由①:価格のミスマッチ——「欲しいけど買わない」の壁

1つ目は価格のミスマッチです。インドにはこういう声があります。「Sonyの方が好きだけど、Samsungを買う。だって10%安いから」。つまり、「欲しい」と「買う」はまったく別物です。「絶対にそれじゃないとダメ」という製品がほとんど存在しないインド市場では、10%安い方を選ぶという行動が標準になっています。「品質の差があるではないか」と思う方もいるでしょうが、「品質」よりも「認知度と価格」が購買判断の先に来るという厳しい現実があります。

理由②:過剰品質・過剰機能——「余計なもの」にお金は払わない

2つ目は過剰品質・過剰機能です。日本の製造業が誇る「ものづくり」の精神——こだわりの色彩表現、洗練された機能、15年保証の耐久設計。これがインドでは「余分なコスト」として認識されることがあります。インドの消費者が求めているのは「必要な機能が問題なく動く製品を、できるだけ安く」です。洗濯機に10個の洗濯モードが搭載されていても、使うのは2〜3個だけ——それなら差額分を価格に上乗せせず安くしてほしいと考えるのがインドの消費者です。これが「欲しいけど、高いから買わない」という不買につながります。

理由③:現地化への消極性と意思決定の遅さ——「様子見」戦略の代償

3つ目が現地化への消極性と意思決定の遅さです。日本企業の研究開発機能や経営の舵取りを引き続き日本本社が担っているケースは少なくありません。さらに、日本の稟議制度・本社承認プロセスが意思決定を遅らせます。一方でインドの市場は非常に速く動きます。「本社の承認を取ってから」と言っている間に、現地の競合が3手先を行ってしまう——こういうことが頻発しています。

インドの消費行動が変わっている——「NEXT中間層」という新しい現実

ギグワーカー・女性起業家が担う——新しい消費者の台頭

近年、三井住友銀行が運営する「SPICE HUB」というプラットフォームで「NEXT中間層」というドキュメンタリーシリーズが配信されています。このシリーズは、劇的なスピードで成長するインドの中で、自らの収入を増やし消費を伸ばし、これからのインド経済を支える主役が新たに生まれつつある現実を伝えています。

「NEXT中間層」とは、従来の「中間層神話」の登場人物とは異なります。2〜3年前まで低所得層だったギグワーカー、女性起業家、地方都市のサービス業従事者——そういった人たちが「新しい消費者」として台頭しているのです。

クイックコマース革命——76億ドル市場が街の商店を侵食する

この新しい消費者層の行動変化を象徴しているのが、クイックコマース革命です。「10分で商品が届く」——そんなことがインドの都市部では当たり前になりつつあります。Zomato傘下のBlinkit、SwiggyのInstamart、Zeptoといったクイックコマースサービスが爆発的に成長し、FY2025の市場規模は76億ドル(約1兆1,000億円)、前年比2倍以上とも言われています。

特に注目すべきは、この成長がオフライン小売を侵食し始めていることです。インド全土で約20万店のキラナ(街角の個人商店)が閉鎖に追い込まれているとも報道されています。オフラインでの販売のみで戦略を立てていた日系消費財メーカーは、販売チャネルごと消えていく事態に直面しかねません。オンライン・クイックコマースへの対応が整っていなければ、「NEXT中間層」には届かないということです。

この新しい消費者層の特徴は3つあります。第一にデジタルネイティブな消費行動——スマートフォンとUPI決済が普及し、インド国内小売決済の81%がUPIで処理されています。アプリで比較して最安値で購入するという行動が定着しています。第二に「価値対価格」への敏感さ——オンライン上で中国メーカー・インドメーカーとの比較が容易になった今、「日本ブランドだから」というだけではますます選ばれません。第三に「Made in India」への共感——ある調査では56%が「ボーカル・フォー・ローカル(地元製品優先)」に共感し、70%が国産品を選ぶ傾向があります。

NEXT中間層を攻略するカギ——「Aspirational(憧れ)」という戦略軸

こうしたNEXT中間層を攻略する上で今最も重要なキーワードが、「Aspirational(憧れ)」という考え方です。NEXT中間層は価値対価格に敏感ではあっても、「安ければ何でもいい」わけではありません。かといって本物の高級品には手が届かない。その間にある「ちょっと高いけど、がんばれば手が届く憧れのブランド」——これが今のインドで爆発的に売れているゾーンです。

わかりやすい例を挙げると、2万円の中国製スマートフォンは普通に手が届く。15万円のiPhoneは「いつかは欲しい」憧れ。その間の4〜7万円帯が今インドで最も成長しているゾーンです。3万ルピー以上(約5万円以上)のプレミアムスマートフォンのシェアが2025年に過去最高の23%に達しているというデータは、まさにこれを裏付けています。

このAspirationalをベースとした消費には3つの特徴があります。①社会的証明への強い欲求——「このブランドを持っている=成功している」という文脈で購買が起き、SNSに投稿したい・見られたいという欲求が購買動機に直結します。②体験価値への投資——製品そのものより「そのブランドのある生活スタイル」を買っているとも言えます。③「Made for India」との融合——インドのために作られたという文脈に乗れれば多少高くても選ばれる可能性がある一方、乗れなければ中国製品の価格競争に巻き込まれます。

それでも勝っている日本企業——3つの法則

インドで成功している日本企業の共通点は「神話を信じず、現実と向き合った」ことです。具体的な企業事例を見ていきます。

法則①:スズキ——「インドのために作る」という覚悟

まず筆頭として挙げられるのがスズキ自動車です。マルチ・スズキの成功は、1981年の参入から一貫した「インドのために作る」姿勢にあります。最初から「日本の車をインドで売る」のではなく、「インド人が欲しい車を作る」という発想でした。小型・低価格・燃費重視——日本では売れないシンプルな車をインド専用に設計し、現地調達率を早期に65%以上に高めてコストを徹底的に下げました。その結果、FY2025でインドの乗用車市場シェアトップを維持しつつ、過去最高の223万台を販売しています。

法則②:ダイキン——「普及率7%」という未来への長期賭け

ダイキン工業のインド戦略は「今売れている市場」ではなく「これから売れる市場」への賭けです。インドのエアコン普及率は約7%——つまり93%の世帯がまだエアコンを持っていません。「今すぐ稼ごう」という発想ではなく、「10年後に最大の市場になったとき、そこで圧倒的なシェアを持てるように投資をしよう」という長期視点で投資を続けています。現地調達率を75%にまで引き上げ価格競争力を高めながらシェアを獲得し、FY2025には生産能力を年産250万台にまで拡張しています。

法則③:ユニクロ——「5,000万人の富裕層」に特化する

ユニクロのインド戦略は「13億人全員を狙わない」というシンプルな決断です。デリー・ムンバイのプレミアムモールに限定した18店舗展開で、富裕層向けのブランドポジションを一切崩しません。その結果、FY2025に売上前年比44%増・1,100億ルピー(約200億円)を達成しています。「インドの5%」に狙いを絞った戦略が着実に機能しています。

3社に共通しているのは「インド全体を狙わず、自分が勝てる特定セグメントに全力を投じる」という判断と、「その判断を10年単位で続ける」という覚悟です。

Aspirational戦略を実現している5社——その共通構造

ホンダ Activa——「移動手段」から「家族の憧れの第一歩」へ

ホンダ二輪のActivaは、インドにおいてもはや単なるスクーターではありません。インド中間層家族にとって「最初の乗り物」として社会的な意味を持っています。「クルマはまだ買えない。でもActivaがあれば家族を乗せて走れる」——「手の届く第一歩、信頼できる最初の憧れ」としてインド社会に根付いています。

この社会的な意味を持つ憧れを生み出せた背景には、2000年代初頭のインドの急速な都市化と女性の社会進出があります。当時、ギア付き・クラッチ操作が必要なスクーターが主流で、女性が一人で運転しやすいスクーターは少なかった。そこにCVT(ギアレス自動変換技術)を持ち込み、性別・年齢を問わない設計にして燃費を大幅に改善した製品がActivaでした。信頼性・リセールバリュー・品質という実用面と「Activaを持つ家族=一定の安定を手に入れた」という文化的意味が重なり、スクーター市場で圧倒的No.1を維持しています。

ヤマハ「Call of the Blue」——コミューター市場からプレミアムへの転換

ヤマハは2010年代前半、100ccのコミューターバイクにおいてHero・Honda・Bajajにまったく歯が立たず、ディーラー網・価格・ブランド認知のあらゆる面で苦戦していました。しかし2018年以降、ターゲットを「初めての二輪購入者」から「コミューターバイクからの買い替え層」に絞り、「The Call of The Blue(青の呼び声)」というキャンペーンでAspirational路線に転換します。

レーシングスピリットを体現するブルーをブランドカラーに設定し、「YZF-R15」や「MT-15」といった150cc〜250ccクラスのスポーティなモデルを投入。サーキット場での試乗体験など「モノを売る」から「体験を売る」戦略に切り替え、「若くてスポーティでかっこいい」というブランドイメージを構築しました。バイクが「移動手段」ではなく「自分のアイデンティティの一部」になる——その結果、プレミアム二輪市場でのシェアは2026年現在で20%超にまで成長しています。

マルチ・スズキ NEXA・KIA——「同じ価格帯で別格感」を設計した2社

マルチ・スズキが2015年に立ち上げた「NEXA」というプレミアム販売チャネルは、「普通のマルチとは違う、上質な購買体験」を提供するため、ショールームのデザインも接客もまったく別のブランドとして設計されています。同じマルチ・スズキが作っていても、NEXAで買う車は「別格感」がある——そのAspirational体験を意図的に作り出しました。マルチ・スズキ売上全体の約30%を占めるまでに成長し、2026年現在で全国530都市以上・740超の店舗を展開しています。

韓国系のKIA Indiaも同様の構造で成功しています。2019年にインドに参入したKIAは「日本車が届けられなかったAspirational層」を意図的に狙い撃ちにしました。「Tiger Nose」と呼ばれるデザインで「乗っているだけでかっこいい」という社会的意味を設計し、Z世代・ミレニアル世代に訴求。2025年の販売台数は28万台超で過去最高、KIAの世界販売に占めるインドのシェアが8.93%と過去最高比率を記録しています。最上位MPV「Carnival」(約1,200万円)はトヨタ「ヴェルファイア」(約2,200万円)の半額でほぼ同等の室内体験を提供する、Aspirational戦略の完成形とも言えます。

Innisfree × Nykaa——「K-Beautyという棚」をゼロから作った戦略

アモーレパシフィック社が展開する自然派スキンケアブランドのInnisfree(イニスフリー)は、2013年にインドに参入した当時、「韓国コスメ」という概念自体がインドにほとんど存在しませんでした。日系コスメも欧州ブランドもあったものの、「K-beautyという棚」は存在していなかったのです。

Innisfreeはここに「シートマスク」という新習慣ごと持ち込み、韓国ドラマで人気の「ガラスのような肌」という美の理想を購買動機に直結させ、市場自体を作り上げました。インド最大手のビューティECプラットフォーム「Nykaa」と組み、Nykaaサイト内に「K-Beauty」という専用カテゴリーページを設置。これはインドの消費者が「K-beautyというカテゴリーを買いに行く場所」としてNykaaを認識するようになったことを意味します。その結果、Innisfreeの売上の約70%がオンライン経由となり、Nykaaがシェアトップの販売チャネルになっています。さらにBlinkitなどクイックコマースにも進出し、「K-beautyが10分で届く」という世界も作り出しています。

これら5社に共通しているのは、インド人の心に響く「憧れ」を見つけ、言語化し、それを形にしたことです。ブランドの物語・体験・社会的意味という「意味の価値」を付加することで、競合との価格競争から脱出しています。KIAが「デザインの憧れ」で日本車の市場を侵食し、InnisfreeがK-Beautyという棚をNykaaとともにゼロから作り上げてJ-Beautyの存在感を侵食した——この動きは今まさに進行中です。

「NEXT中間層」を狙う——3つのレイヤーで市場を再設計する

ここまでの話を整理すると、インドの消費市場は「3つのレイヤー」で考える必要があります。

レイヤー①:今すぐ狙える富裕層(5,000〜7,000万人)

人口の4〜5%にあたる富裕層は、日本製品の「本来のターゲット」です。東京クラスの大都市が6つあるインドで、都市圏に住む富裕層は価格よりブランドと品質で選びます。都市部の高級ショッピングモールやECのプレミアム層が主な販売チャネルとなります。ユニクロのように「この層だけを徹底して狙う」と決めることで、確実に成果を出せる市場です。

レイヤー②:台頭するNEXT中間層(1億5,000万人規模)

人口の10〜15%にあたるNEXT中間層は、Aspirationalな消費の主役です。今はまだ日本製品の最上位価格帯には届かないものの、「ちょっと高くてもなんとか手が届く憧れのブランド」なら選ぶ意欲があります。クイックコマースやスマートフォンを使いこなし、SNSで自己表現するこの層への対応が、今後10年のインド市場で最も重要な課題となります。

レイヤー③:未来への長期投資層(残りの80%)

今はまだ購買力がない層ですが、ダイキンが「普及率7%のエアコン市場」に賭けたように、10〜20年後に巨大市場に成長する可能性を秘えた層です。「今すぐ稼ぐ」という発想ではなく、「未来のシェアを今から取りに行く」という長期視点の投資対象として位置づけます。

この3つのレイヤーを意識しながら、自社がどの層をターゲットにインドで事業を展開していくべきかを考察し、さらに州・地域・都市ごとの戦略を描いていく——それが「13億人神話」を脱した、インドで本当に勝てる戦略の出発点になると考えます。

▼ あわせて読みたい関連記事