インドAIデータセンター投資——日系企業が入れる3つのポジション

「データセンター?うちは製造業だから関係ない」「うちはITじゃないし」——そう思った方、少し待ってください。今、インドで起きているデータセンターに関する話題は、IT企業だけの話ではありません。製造業の経営者にも、金融・保険の方にも、これからインドに進出しようとしているすべての日本人ビジネスパーソンに関係がある話です。

本記事では、インドがなぜ世界のAI計算基地に変貌しようとしているのか、そこに三井不動産やNTTという日本企業がどのようなポジションを取っているのか、さらに「自社がどこに参入できるか」という具体的な入口まで把握できるよう解説します。

なぜ今インドにデータセンターが集まるのか——AI需要・政府戦略・地の利の3理由

まずは「なぜ今なのか」から解説します。インドのデータセンター投資がこれだけ急増している理由は大きく3つあります。

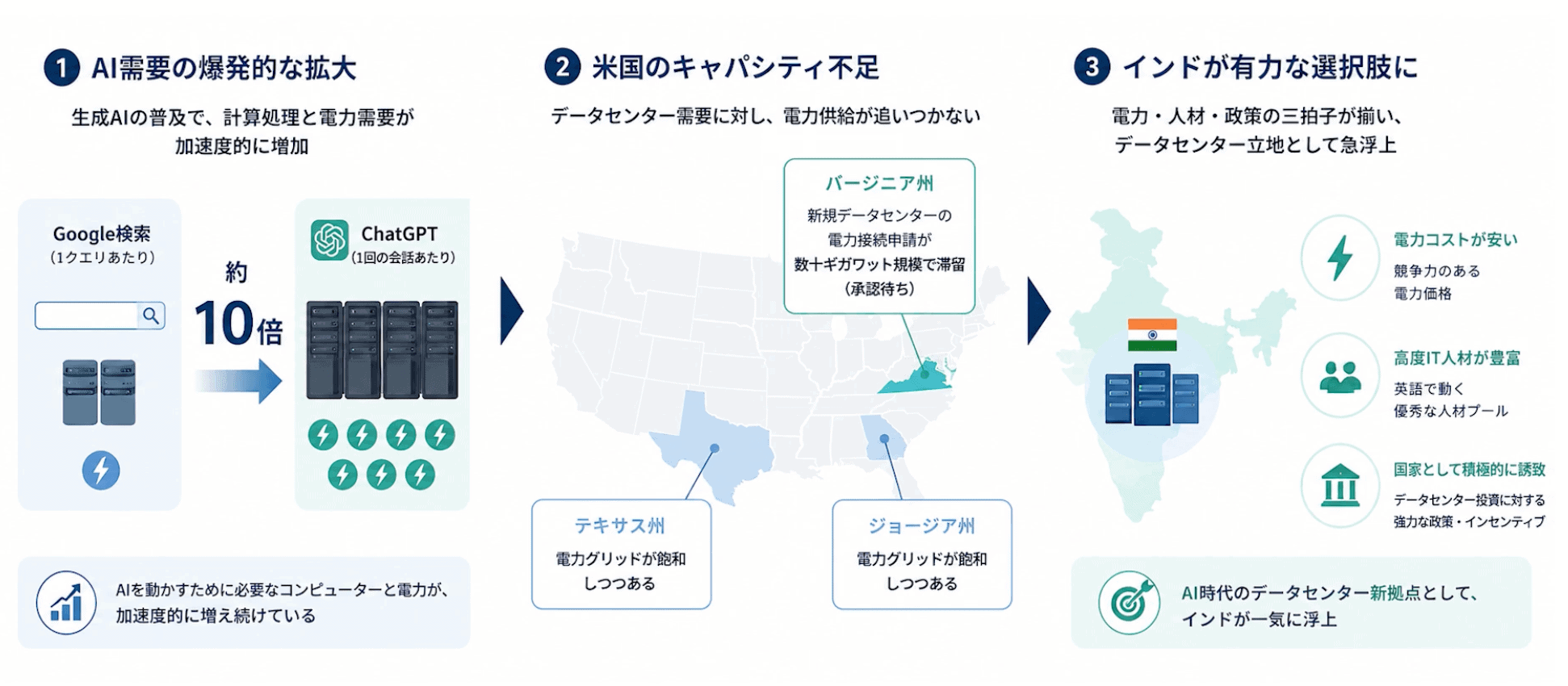

AI需要の爆発とアメリカのキャパシティ不足

1つ目の理由は、生成AIが世界中で普及したことで、計算処理の需要が急激に増加していることです。具体的な数字を挙げると、ChatGPTが1回の会話で使う電力量は、Google検索の約10倍と言われています。AIを動かすために必要なコンピューターと電力が加速度的に増え続けており、需要に対して供給が全く追いつかない状況が生まれています。

米国バージニア州——アメリカ最大のデータセンターの集積地——ではすでに新しいデータセンターへの電力接続申請が数十ギガワットレベルで滞留しており、承認待ちの状態が続いていると報道されています。テキサスやジョージアも同様に電力グリッドが飽和しつつあります。「ではどこに作るか」という話になったとき、電力コストが安く、英語で動く高度IT人材が豊富で、国家として積極的に誘致しているインドが一気に浮上してきたと言えます。

India AI Mission——1,800億円を投じた国家戦略

2つ目の理由は、インド政府による国家戦略レベルの後押しです。2026年2月にインドで「India AI Impact Summit」という国際会議が開かれ、86カ国・2つの国際機関が参加して「ニューデリー宣言」を採択しました。この宣言でインドが打ち出したのが、インドを世界のAIインフラの中枢にするという戦略です。インド政府はこのために1,037億ルピー(約1,800億円)を「India AI Mission」に投じています。

具体的には、国内にGPUクラスターを整備してAIスタートアップに計算資源を提供する、AIアプリケーションの開発を支援する、人材育成を通じて輸出産業として育てていく——といった方向性を含む7つの柱が発表されています。国家戦略として政府が多額の予算を投じ、電力・土地・外資規制の面でも優遇措置を打ち出しているからこそ、GoogleもAmazonも動いています。

インドの地理的・構造的アドバンテージ

3つ目の理由は、インドの地理的・構造的アドバンテージです。英語で仕事ができる高度IT人材が豊富なことに加え、他国と比較してもまだ土地が安く、電力コストも先進国の半分以下のエリアがある。世界第3位のスタートアップエコシステムも存在します。

インド国内の「どこに作るか」という立地も重要です。インド国内のデータセンターの総容量のうち、ムンバイが過半数を占め、チェンナイが約2割を占めているとされています。この2都市だけでインド全体の7割超が集中しています。なぜこの2都市なのか、そしてハイデラバードが加わる理由については次章で詳述します。

AI需要の爆発・政府の本気の後押し・インドの地の利——この3つが重なって、世界のデータセンター投資がインドに向かっています。

誰がいくら投資しているか——Google・三井不動産・NTTの数字の現実

では次に、具体的に誰がいくらくらい投資しているのかを見ていきましょう。

米テック大手の数兆円規模投資とムンバイ・チェンナイ・ハイデラバードが選ばれる理由

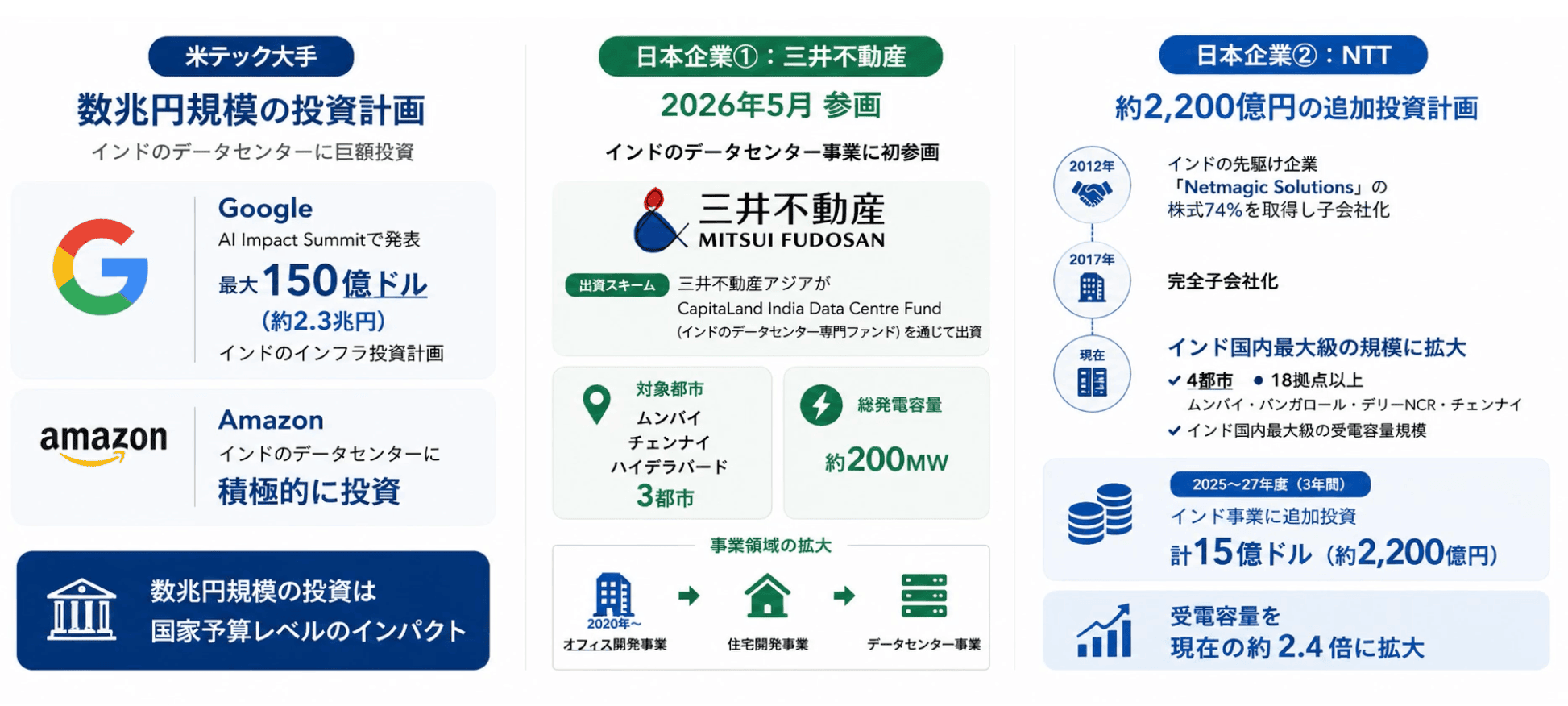

米テック大手を中心とした企業がインドのデータセンターに投じる計画の総額は数兆円規模です。Googleはインドのインフラへの投資として、AI Impact Summitで最大150億ドル(約2.3兆円)規模の計画を表明しています。Amazonも同様に積極的な投資計画を打ち出しています。

これら大手の投資対象として選ばれるのが、ムンバイ・チェンナイ・ハイデラバードの3都市です。その選択には明確な背景があります。

まず、ムンバイはインド西海岸に位置し、欧州・中東・アフリカを結ぶ国際海底ケーブルの主要な陸揚げ地(ランディングステーション)です。インド国内の海底ケーブル陸揚げ地の過半数が集中しており、チェンナイも東海岸から東南アジア・東アジア方面をカバーする陸揚げ地となっています。データセンターにとって電力と並んで重要な「世界のインターネット網との接続」において、この2都市は圧倒的な優位性を持ちます。

次に、ムンバイはインドの金融首都としての立地優位も持ちます。データセンターの最大の顧客であるミリ秒単位での処理が求められる金融機関・フィンテック企業にとって、インド準備銀行(RBI)・NSE(ナショナル証券取引所)・BSE(ボンベイ証券取引所)が集中するムンバイへの物理的な近さは不可欠です。インド全土に広がるUPI決済インフラの処理にも、ムンバイへの近接性が求められます。

そして、ハイデラバードはMicrosoft・Google・AmazonがインドのIT拠点とデータセンターを構える一方、テランガーナ州政府が電力料金の割引や土地取得の規制緩和を進めて積極的に誘致しています。マハラシュトラ州(ムンバイ)も同様の優遇政策を打ち出しており、投資家にとって「ビジネスがしやすい場所」となっています。「海底ケーブル×金融需要×政府支援」という異なる強みを持つ3都市の組み合わせは、非常に戦略的な選択と言えます。

三井不動産のCapitaLandファンド参画(2026年5月)

日系企業としては、三井不動産が2026年5月にインドのデータセンター事業に初参画しました。三井不動産アジアがCapitaLand India Data Centre Fundを通じて出資する形で、投資対象都市はムンバイ・チェンナイ・ハイデラバードの3都市、総発電容量は約200MWです。三井不動産は2020年にインドでオフィス開発事業に参入してから住宅開発事業、そしてデータセンター事業にまで軸足を広げてきたことになります。現地の複雑な手続きをCapitaLandの既存スキームに乗ることで回避したという参入形態も、後発の日系企業にとって参考になるアプローチです。

NTTの約2,200億円追加投資——インド最大級データセンター事業者への成長

もう一社、見落とせない日系企業がNTTです。NTTは2012年にインドのデータセンター事業の先駆けだったNetmagic Solutionsの株式74%を取得して子会社化し、2017年には完全子会社化しています。当時7拠点だったデータセンターが、現在ではムンバイ・バンガロール・デリーNCR・チェンナイの4都市・18拠点以上にまで拡大し、インド国内最大級の受電容量規模となっています。

2025〜27年度の3年間でインド事業にさらに計15億ドル(約2,200億円)を追加投資する計画を発表しており、受電容量を現在の約2.4倍にまで高める方針です。NTTドコモがインドの通信事業から撤退した事実ばかりが注目されがちですが、データセンター事業においては全く別次元の動きをしており、今やインド最大級のデータセンター事業者の一つとなっています。

インドのデータセンター特有の3つの課題

一方で、インドでのデータセンター事業にはインド固有の障壁も存在します。

電力の安定性——停電リスクとUPS・再エネ対応のコスト

1つ目の課題が電力です。データセンターは24時間365日、電力が止まってはならない施設です。ムンバイやチェンナイといった主要データセンターハブは電力インフラが比較的整っていますが、都心部であっても一部のエリアでは停電が起きやすい地域が残っています。これに対応するため、大規模なデータセンターはUPS(無停電電源装置)やディーゼル発電機を大量に備えておく必要があり、それ自体がかなりの追加コストとなります。

最近は太陽光や風力などの再生可能エネルギーと組み合わせて電力を安定供給しようとするプロジェクトも増えていますが、インドの電力事情はまだ完全には解決されていない課題です。ただし、こうした課題があるからこそ、電力設備や冷却システム・UPSを製造している日本のメーカーにとっては逆に商機となり得ます。

土地・建設規制——外資参入は自動認可でも現地手続きの複雑さが残る

2つ目の課題は土地や建設許可にかかる規制です。FDI政策上、データセンターは自動認可ルートとなっており、外国企業特有の投資規制を受けることはありません。しかし、土地の取得や建設許可・電力供給の契約締結など、インド政府当局との個別手続きは複雑です。ムンバイやハイデラバードのITパーク内で開発するのと、グリーンフィールドで1から土地を取得して建てるのとでは、必要な手続きとそれにかかる時間が大きく異なります。日本企業が独資で参入するのか、インド企業と合弁で参入するのかによっても難易度が変わります。三井不動産がCapitaLandのファンドを通じて参画した形態は、こうした現地の複雑さを既存スキームに乗ることで回避した合理的な選択と言えます。

DPDP法とデータ・ローカリゼーション——グローバル分散保存モデルへの制約

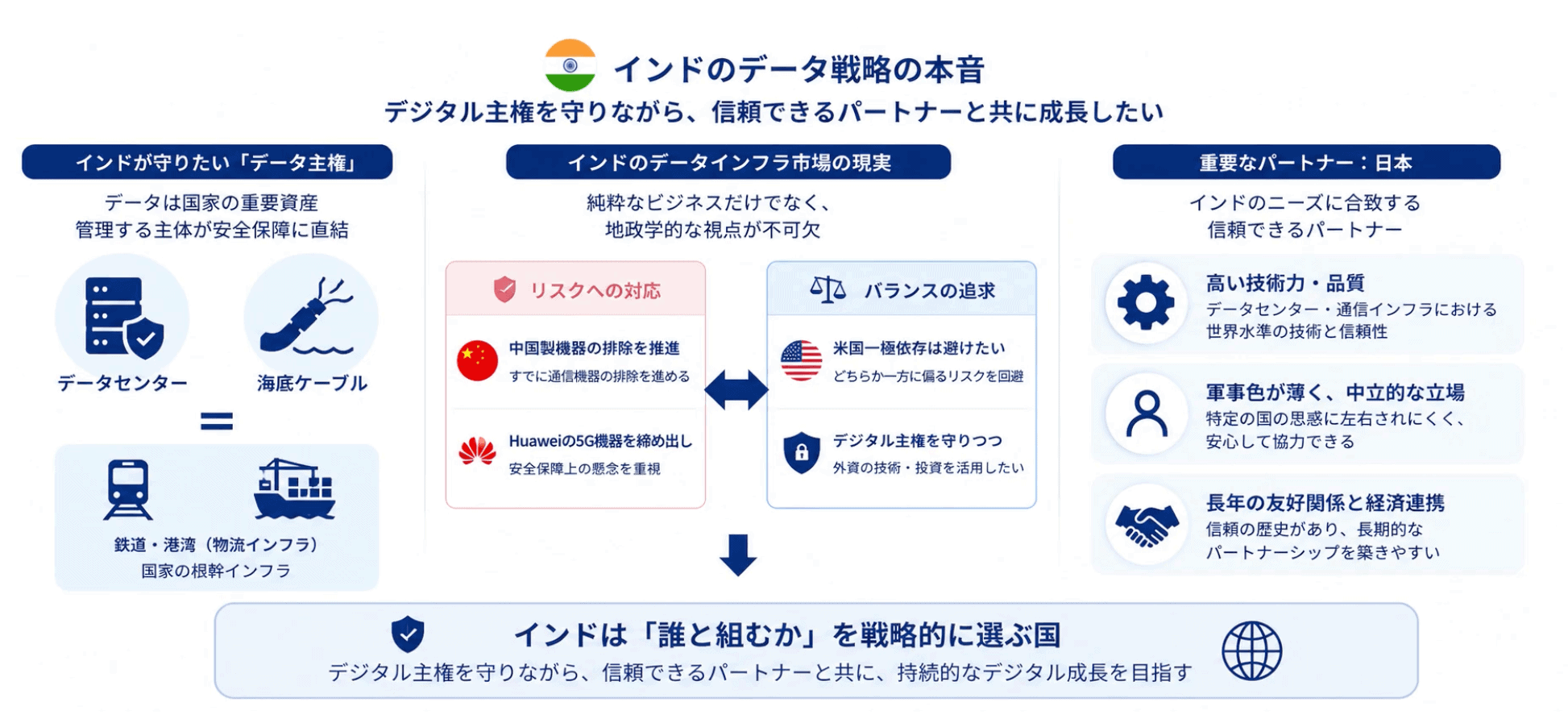

もう一つの課題がデータ規制です。インドは2023年にDPDP法(デジタル個人データ保護法)を制定し、2025年には施行規則も発表されています。インド政府は「データ主権」という概念を強く意識しており、決済情報・医療データといった一定の機微な情報についてはインド国内での保存を義務付ける方向性が打ち出されています。これにより、従来の「データをシンガポールや欧州に分散保存して効率的に管理する」というモデルが使えなくなる可能性があります。

加えて、AIを常時リアルタイムで稼働させる必要がある現場——工場製造ラインへのAI検査導入や金融のリアルタイム不正検知など——には超低遅延のAI処理が不可欠であり、インド国内のユーザーデータをシンガポールまで送って処理するモデルはサービス品質の維持が難しくなります。法規制と地理的制約は課題のようにも見えますが、インド国内にデータセンターを置くことが「不可避」であることの裏付けでもあり、インド国内のデータセンター需要が当面継続する合理的な根拠となっています。

日系企業が入れる3つのポジション——設備・IT運用・不動産

では、日系企業が実際に入り込める領域を整理します。大前提として、インドのデータセンター市場は純粋なビジネスだけでなく、地政学的な文脈が不可分です。インド政府はデータ主権を守りながら、米国一極依存も避けたいという本音を持っています。軍事色が薄く、歴史的・経済的な信頼関係のある日本企業は、中立的なパートナーとして位置づけられやすいという優位性があります。こうした背景も踏まえた上で、日系企業が参入できる領域は大きく3つあります。

ポジション①設備・素材の供給——電力設備・冷却・UPSメーカーの商機

1つ目は、設備・素材等の供給です。電力設備・冷却システム・UPS(無停電電源装置)・配電盤・精密空調・データセンター用床材——これらを製造している日本のメーカーにとって、インドのデータセンター投資ラッシュは非常に大きな商機となり得ます。

ポジション②IT・運用サービス——きめ細やかなサービスで日系企業向けから展開

2つ目はIT・運用関連のサービスです。データセンターの運用管理・セキュリティ・ネットワーク管理といったサービスを提供できる日系ITベンダーにも商機があります。インドの優秀なIT人材を取り込みながら、日本らしいきめ細やかなサービス提供の強みを活かして、まずは日系企業向けサービスから展開していくアプローチが有効です。

ポジション③不動産・資産運用——データセンター特化ファンドへの参画

3つ目は、三井不動産が参画したようなデータセンター向け不動産や専門ファンドへの投資というポジションです。ある程度の資金力が必要となりますが、不動産・金融系の企業にとって新しい投資先の選択肢となり得ます。

インドのデータセンター投資はまだ発展段階にあり、供給側のエコシステムが整っていない部分も多くあります。CapitaLandのファンドだけでなく、Reliance・Adaniといった財閥や、Hiranandaniのような不動産ディベロッパーのデータセンター事業にも注目しておく価値があります。大企業だけの話に見えるかもしれませんが、日本の中堅・中小企業が特定のニッチ領域で入り込む機会は十分にあります。

▼ あわせて読みたい関連記事