E-26-2:インドGST計算方法まとめ

(文責:園部貴代 / Global Japan AAP Consulting Pvt. Ltd.)

― IGST・CGST・SGST・ITCの実務まで徹底解説 ―

インドへ進出した日系企業の多くが直面する税務論点の一つが、GST(Goods and Services Tax:物品・サービス税)です。GSTは2017年に導入されたインドの間接税制度であり、それまで複雑に存在していた中央・州レベルの間接税を統合する目的で導入されました。

一見すると日本の消費税に近い制度ですが、実際には「州」という概念が強く関係しており、州内取引か州間取引かによって税目や処理方法が変わる点に特徴があります。また、Input Tax Credit(ITC:仕入税額控除)の管理も非常に重要であり、インドGST実務の難しさはこのITC運用にあると言っても過言ではありません。

本記事では、インド進出済み、または進出を検討している日系企業向けに、GSTの基本的な計算方法から、実務で重要となるITC相殺ルールや注意点まで解説します。

GSTの基本構造|CGST・SGST・IGSTとは?

インドGSTは主に以下3種類で構成されています。

| 税目 | 内容 | 主な適用ケース |

| CGST | 中央政府GST(Central GST) | 州内取引 |

| SGST | 州政府GST(State GST) | 州内取引 |

| IGST | 統合IGST(Integrated GST) | 州間取引、SEZ地区へのみなし輸出入 |

例えば、Tamil Nadu州内で販売が完結する場合は、CGSTとSGSTが適用されます。一方、Tamil Nadu州からKarnataka州へ販売する場合はIGSTが課税されます。

ここで重要なのは、単純に請求先住所ではなく、「Place of Supply(供給地)」ルールによって判定される点です。

物流スキームや契約形態によって適用税目が変わるケースもあるため、実務上は慎重な確認が必要です。

GST税率の基本

GSTには複数の税率区分があります。一般的な税率は以下の通りです。

| 税率 | 主な対象 |

| 0% | 輸出、一部必需品 |

| 5% | 一部生活必需品 |

| 12% | 一部製品 |

| 18% | 多くのサービス・工業製品 |

| 28% | 一部高級品等 |

日系企業が関与するBtoB取引では、18%が適用されるケースが最も一般的です。

例

■ コンサルティングサービス:18%

■ IT・ソフトウェア開発:18%

■ 機械販売:18%

■ 保守サービス:18%

なお、各物品・サービスの税率は実際の税率判定ではHSNコード(物品)やSACコード(サービス)に基づく確認が必要となる点には留意が必要です。

GSTの基本的な計算方法

GST計算そのものは比較的シンプルです。

GST額の基本式:GST額 = 税抜価格 × GST税率

例えば、100,000 INRの商品を18% GSTで販売する場合、

■ GST額:18,000 INR

■ 請求総額:118,000 INR

となります。

州内取引の計算例(CGST+SGST)

次に州内取引を見てみましょう。

条件

■ 商品価格:100,000 INR

■ GST税率:18%

■ Tamil Nadu州内販売

18% GSTは以下のように分割されます。

■ CGST:9%

■ SGST:9%

したがって、次の通りとなります。

| 項目 | 金額 |

| 商品代金 | 100,000 |

| CGST 9% | 9,000 |

| SGST 9% | 9,000 |

| 合計 | 118,000 |

州間取引の計算例(IGST)

次に州間取引です。

条件

■ Chennai → Bengaluru

■ 商品価格:100,000 INR

■ GST税率:18%

この場合、IGSTのみが適用されます。

| 項目 | 金額 |

| 商品代金 | 100,000 |

| IGST 18% | 18,000 |

| 合計 | 118,000 |

最終的な税額自体は同じですが、「税目」が異なる点が重要です。

Input Tax Credit(ITC)とは?

インドGST実務で最も重要な概念の一つが、Input Tax Credit(ITC:仕入税額控除)です。これは、仕入時に支払ったGSTを、売上時に受け取ったGSTから差し引ける制度です。

例

売上GST 18,000 INR

仕入GST 10,000 INR

最終納税額 8,000 INR

つまり企業は、実質的に「付加価値部分」に対してのみ税負担する仕組みとなっています。

ITCの実務|IGST・CGST・SGSTは自由に相殺できない

ここがインドGSTの実務上、非常に重要なポイントです。

ITCは単純に「合計額」で管理されるのではなく、税目ごとに分かれて管理されます。

| ITC種類 | 主な発生ケース |

| IGST Credit | 州間仕入 |

| CGST Credit | 州内仕入(中央税部分) |

| SGST Credit | 州内仕入(州税部分) |

そして重要なのが、各Creditは自由に相殺できるわけではないという点です。

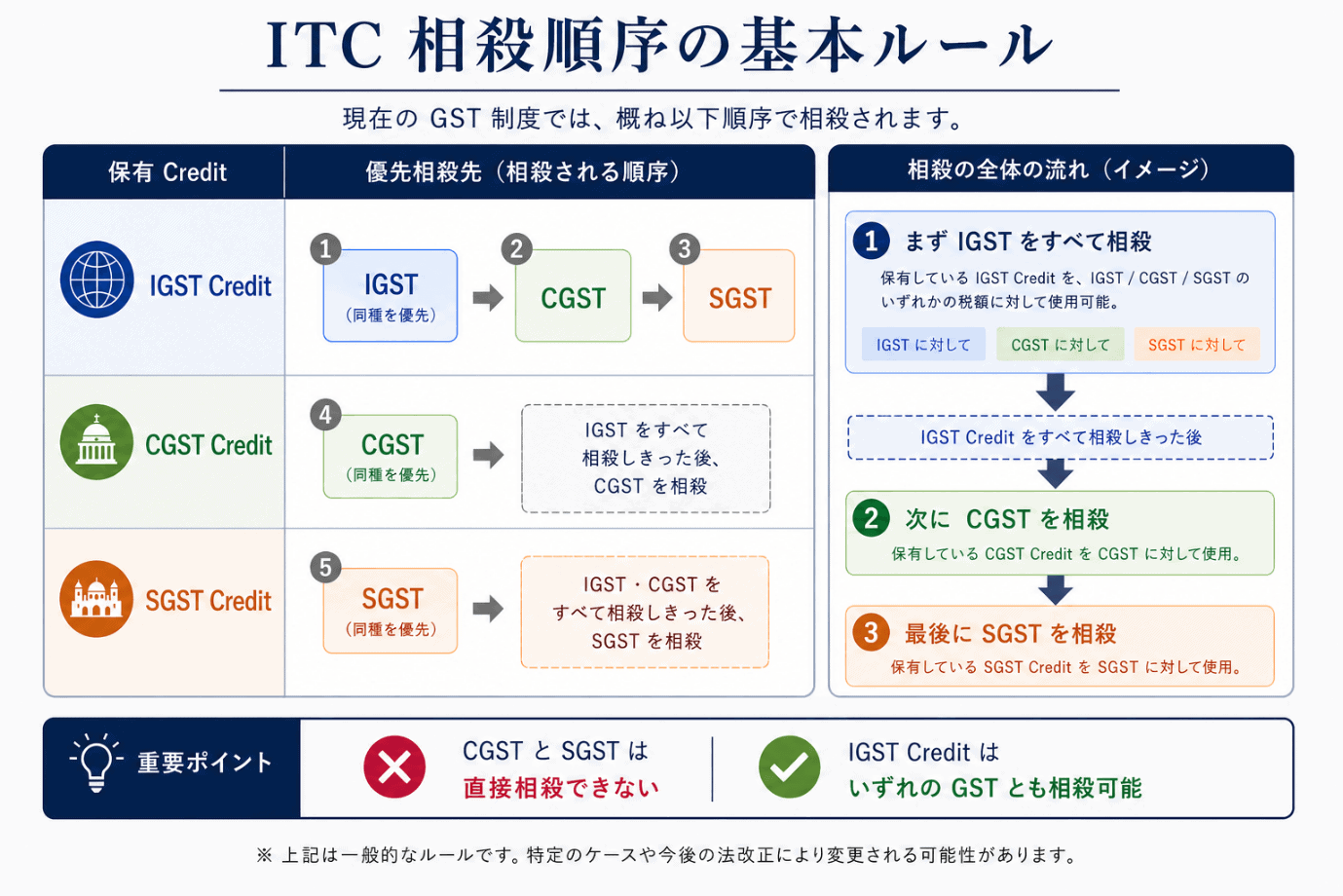

ITC相殺順序の基本ルール

現在のGST制度では、以下順序で相殺されます。

ここで重要なのは、

CGST と SGST は直接相殺できない

IGST Credit はいずれの GST とも相殺可能

という点です。

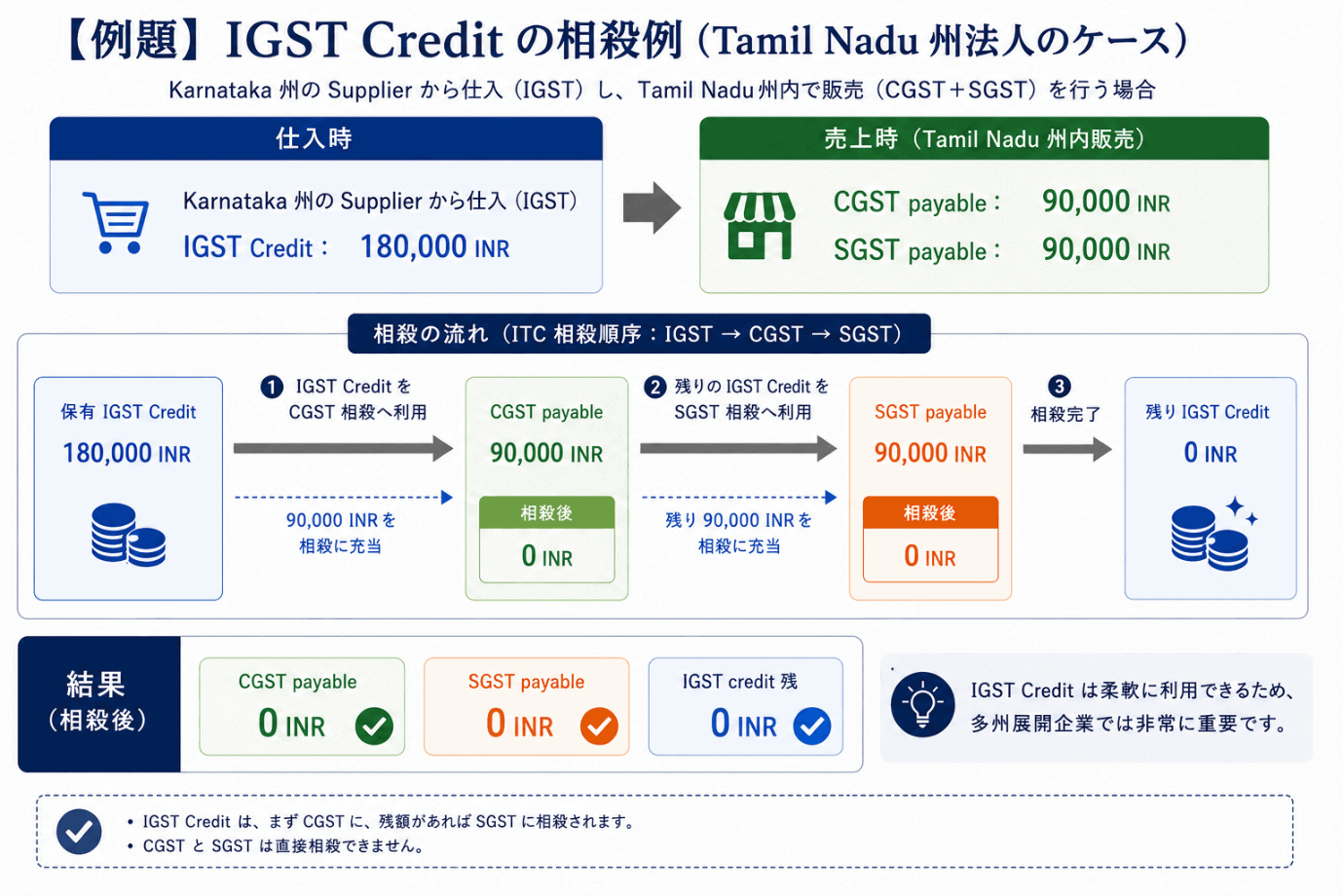

実務例|IGST Creditの利用

例えば、Tamil Nadu州法人が、

■ Karnataka supplierから仕入(IGST)

■ Tamil Nadu州内販売(CGST+SGST)

を行うケースを考えます。

仕入時

■ IGST Credit:180,000 INR

売上時

■ CGST payable:90,000 INR

■ SGST payable:90,000 INR

この場合、まずIGST CreditをCGST相殺へ利用し、残額をSGST相殺へ利用します。

結果として、全額が相殺されます。

このようにIGST Creditは柔軟に利用できるため、多州展開企業では非常に重要です。

実務で起こりやすいITC問題

1. Input Creditが滞留する

インドでは州ごとにGST登録が必要になるケースがあります。

そのため、

■ Karnataka州で大量仕入

■ Tamil Nadu州で販売中心

のような構造では、一部州のSGST creditだけが余るケースがあります。

この場合、「一方でGSTを現金納税しているのに、別州ではITC残高が大量に余る」

という現象が発生します。日系製造業でも非常によく見られる論点です。

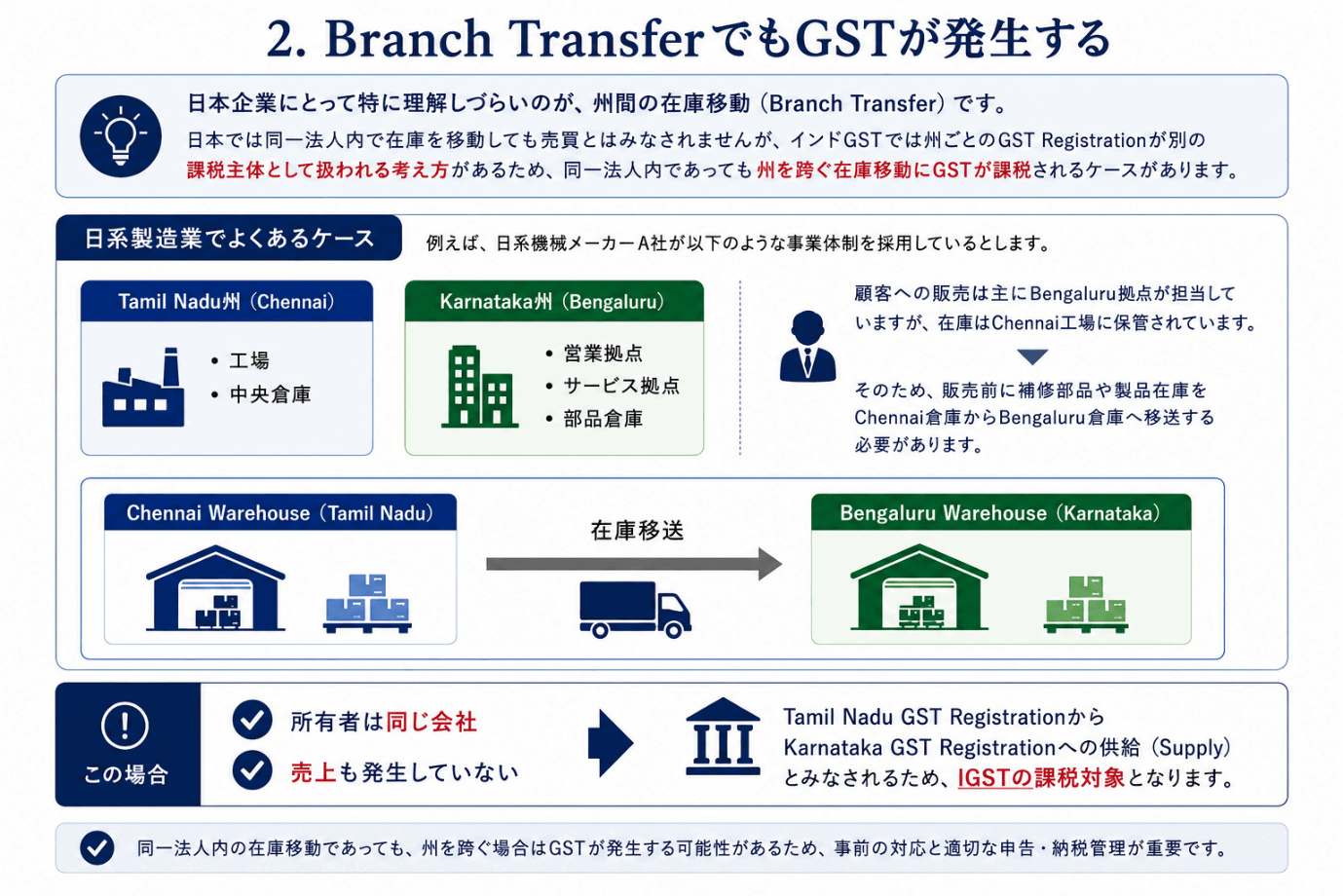

2. Branch TransferでもGSTが発生する

日本企業にとって特に理解しづらいのが、州間の在庫移動(Branch Transfer)です。

日本では同一法人内で在庫を移動しても売買とはみなされませんが、インドGSTでは州ごとのGST Registrationが別の課税主体として扱われる考え方があるため、同一法人内であっても州を跨ぐ在庫移動にGSTが課税されるケースがあります。

日系製造業でよくあるケース

例えば、日系機械メーカーA社が以下のような事業体制を採用しているとします。

Tamil Nadu州(Chennai)

■ 工場

■ 中央倉庫

Karnataka州(Bengaluru)

■ 営業拠点

■ サービス拠点

■ 部品倉庫

顧客への販売は主にBengaluru拠点が担当していますが、在庫はChennai工場に保管されています。

そのため、販売前に補修部品や製品在庫をChennai倉庫からBengaluru倉庫へ移送する必要があります。

Chennai Warehouse(Tamil Nadu)

↓

在庫移送

↓

Bengaluru Warehouse(Karnataka)

この場合、

■ 所有者は同じ会社

■ 売上も発生していない

にもかかわらず、Tamil Nadu GST RegistrationからKarnataka GST Registrationへの供給(Supply)とみなされるため、IGSTの課税対象となります。

GST上はInvoice発行が必要

例えば、

■ 移送部品価値:1,000,000 INR

■ GST税率:18%

の場合、

| 内容 | 金額 |

| 移送価額 | 1,000,000 INR |

| IGST(18%) | 180,000 INR |

| Invoice総額 | 1,180,000 INR |

となります。

実際には社内取引ですが、Chennai登録がIGSTを課税したInvoiceを発行し、Bengaluru登録はそのIGSTをInput Tax Credit(ITC)として受け取ります。

つまり、

Chennai GST Registration

■ Output IGST発生

Bengaluru GST Registration

■ Input IGST Credit取得

という処理になります。

グループ全体で見ると税負担は増えませんが、一時的な資金負担やGST申告業務が発生します。

サービス業でも同様の論点がある

製造業や商社だけでなく、サービス業でも類似論点があります。

例えば、

■ Chennai本社が管理部門を保有

■ Bengaluru支店が営業活動を実施

というケースで、

本社の人事・経理・IT部門が支店をサポートしている場合、GST上の「Cross Charge」が必要になるケースがあります。これは物品の移動ではなくサービス提供に関する論点ですが、「同一法人なのにGSTが発生する」という意味では同じ考え方に基づいています。

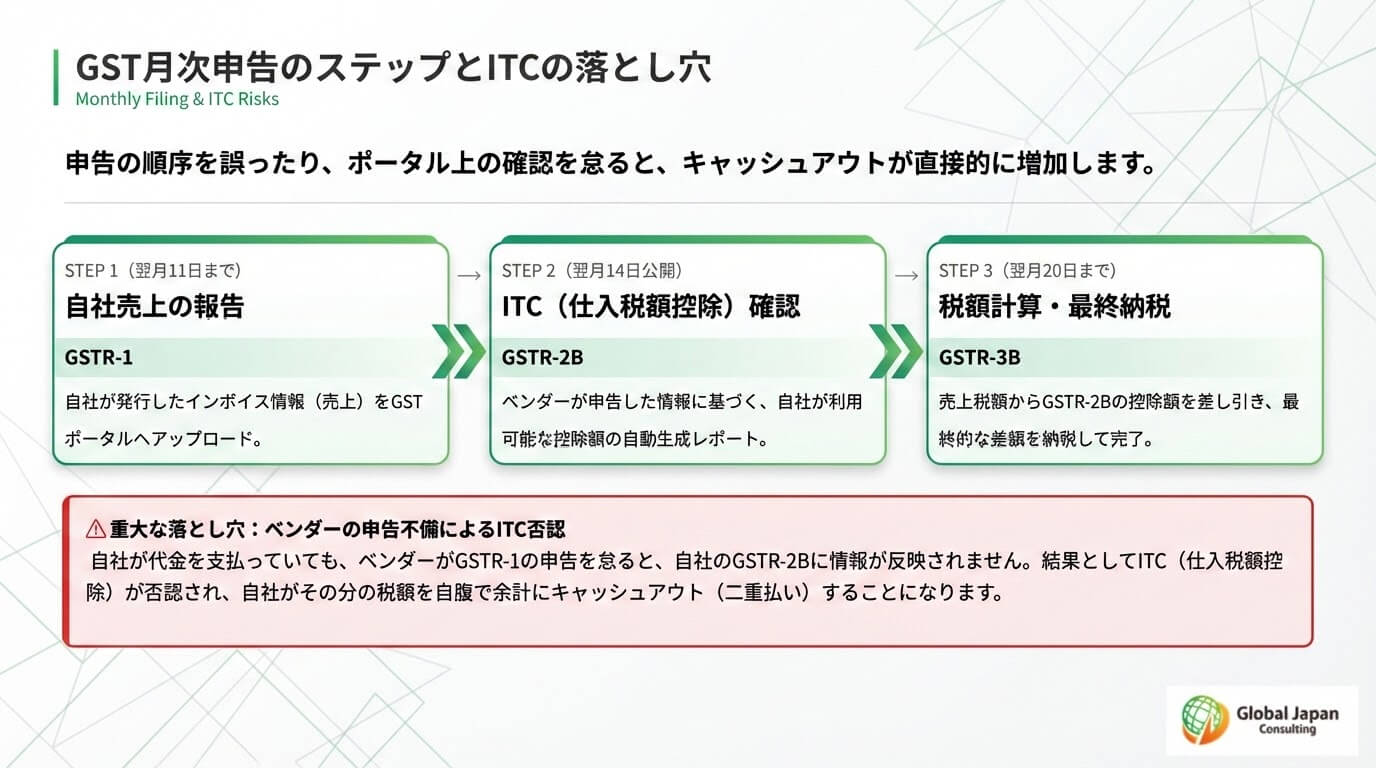

3. GSTR-2Bとの照合が必要

近年のGST実務では、「Invoiceを持っているだけ」ではITCは認められない点が重要になっています。Supplier側がGSTR-1申告を行い、その内容が自社GSTR-2Bへ反映されて初めてITC利用可能となります。

そのため、

■ Supplier未申告

■ GSTIN誤り

■ Invoice mismatch

などがあると、ITC否認リスクが発生します。

輸出時のGST

輸出は「Zero-rated supply」とされており、一定条件下でGST免除または還付を受けることが可能です。特にIT・BPO・ソフトウェア開発企業では、日本本社向けサービス提供に関連してGST論点が頻繁に発生します。

主な実務ポイント

■ LUT(Letter of Undertaking)提出

■ 外貨受領要件

■ Export documentation整備

■ GST refund申請

還付処理はキャッシュフローにも影響するため、適切な運用が重要です。

まとめ

インドGSTは、日本の消費税と似ているようで、実際には「州」という概念が強く関係する非常に実務的な制度です。

特に重要なのは、

■ IGST・CGST・SGSTの判定

■ ITC相殺ルール

■ GSTR-2B照合

■ Vendor管理

■ ERP設定

などです。

単純な税率計算だけでなく、「どの州で、どのGST registrationを使い、どのCreditをどう利用するか」が実務のポイントになります。

近年はGSTNによるデータ照合も強化されており、税務・経理部門だけでなく、購買・物流・システム部門も含めた全社的な管理が求められています。インド事業を安定的に運営するためには、GST制度を単なる税務論点としてではなく、「オペレーション管理」の一部として理解することが重要と言えるでしょう。

参考資料(本文字数外)

■ Central Board of Indirect Taxes and Customs (CBIC)

https://cbic-gst.gov.in/

■ Central Goods and Services Tax Act, 2017

■ Integrated Goods and Services Tax Act, 2017

■ GST Council Official Releases

■ GSTN Advisory & GSTR-2B Guidelines

■ CBIC Circulars and Notifications (2024–2025)

■ Press Information Bureau (PIB) GST Updates

https://pib.gov.in/

■ Grant Thornton Bharat GST Compendium 2025

■ Deloitte India GST Technical Updates

執筆者紹介About the writter

国際基督教大学教養学部卒。大手ERPパッケージベンダーにてグローバルチームでの会計システム開発に3年間従事した後、大手日系コンサルティングファームにて、会計システム導入支援やDX改革支援、シェアードサービス化による管理部門業務改革支援等に4年間従事。2024年より当社へ参画。現在は会計・税務支援およびインド進出支援を担当。